Vozík

Vozík

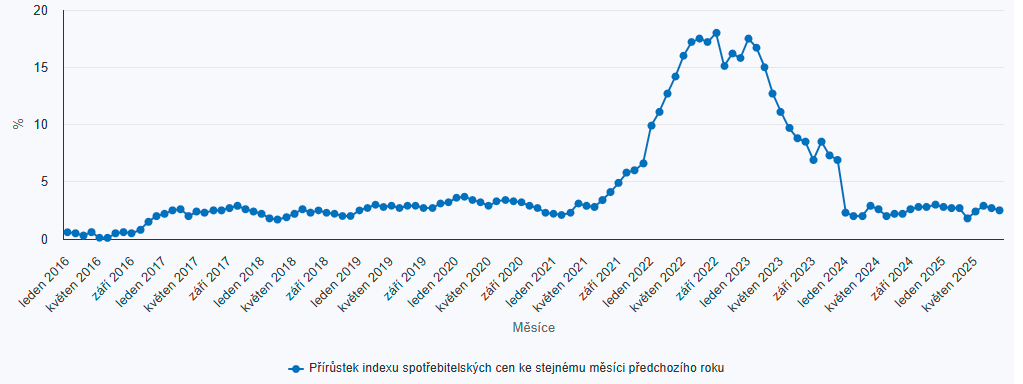

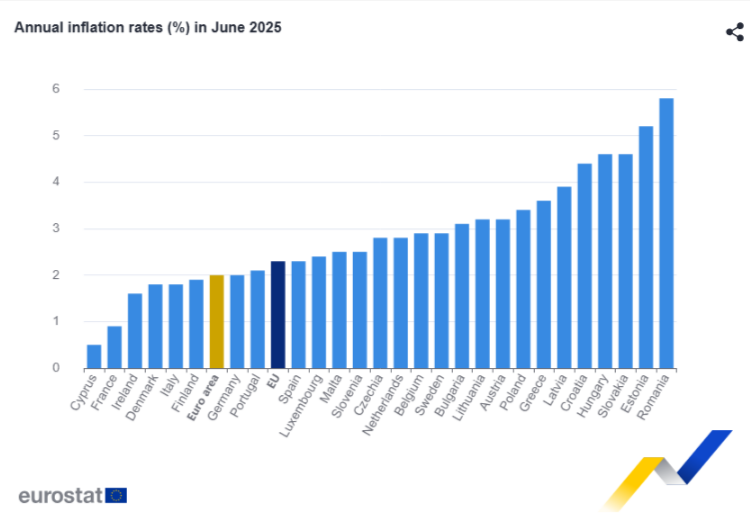

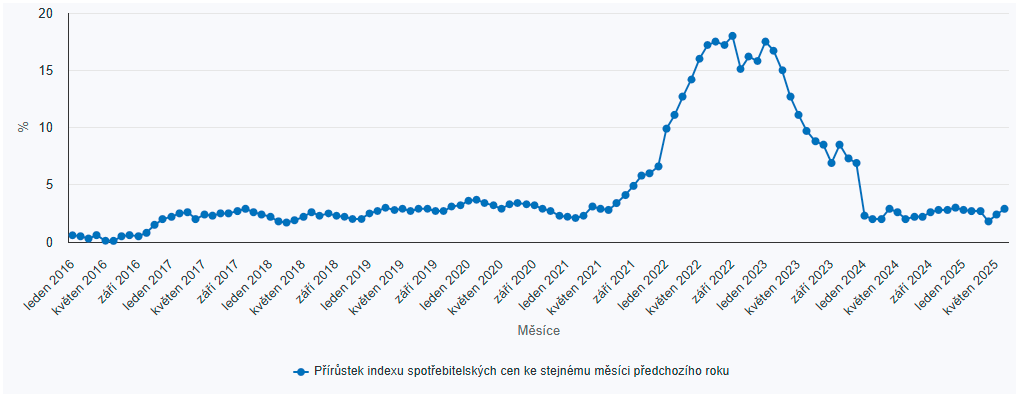

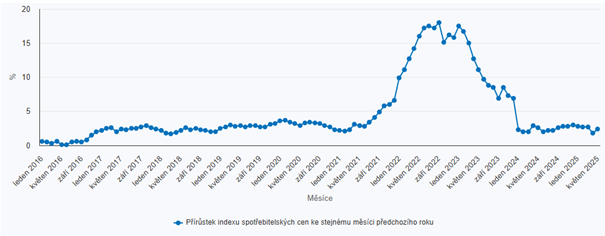

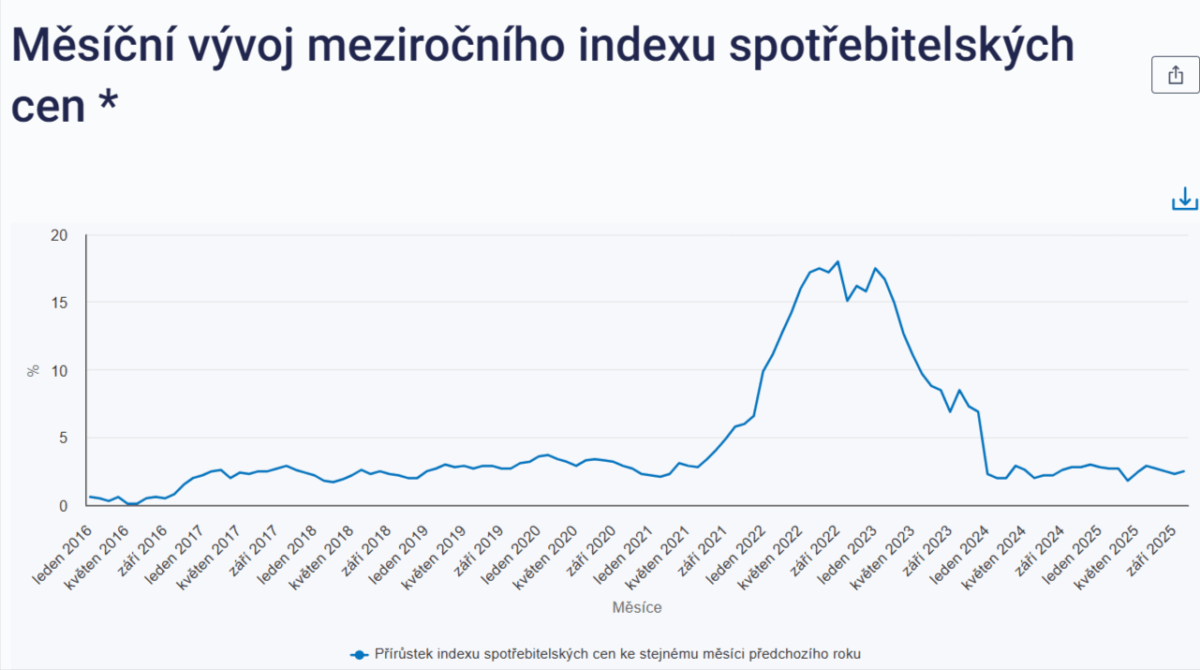

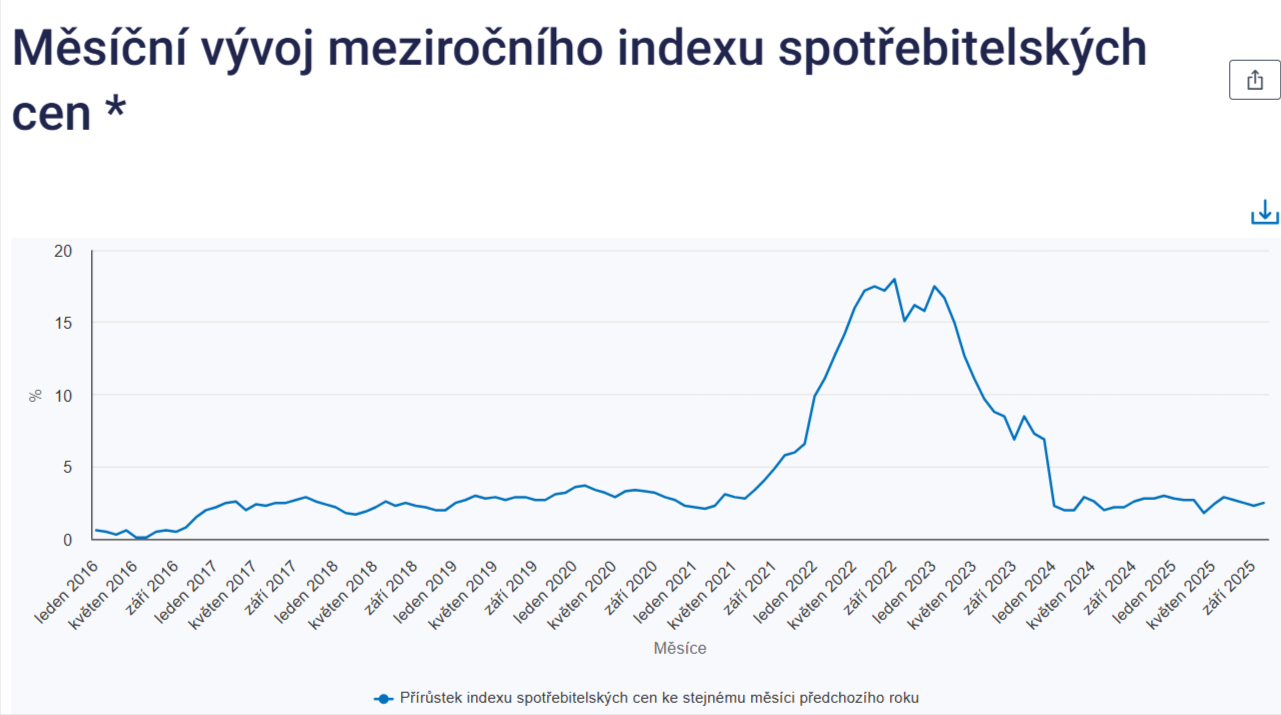

Zveřejněná data za říjen potvrzují, že inflace v Česku zůstává pod kontrolou. Meziročně se ceny zvýšily o 2,5 % (v září to bylo 2,3 %) a měsíčně o 0,5 %. To znamená, že se stále držíme uvnitř tolerančního pásma České národní banky (1–3 %). V harmonizovaném vyjádření HICP je říjnová inflace 2,3 %, tedy lehce nad odhadem pro eurozónu (2,1 %).

Za celkovými čísly jsou rozdílné pohyby u jednotlivých položek. U energií dál pomáhá levnější elektřina a plyn (meziročně −3,3 % a −7,9 %). Naopak služby zdražují rychleji než zboží: ceny zboží jsou meziročně výše o 1,3 %, zatímco služby o 4,6 %. Z potravin výrazně zdražily káva, kakao a čokoláda. Nájemné rostlo zhruba o 5,8 % a tzv. imputované nájemné (odhadované náklady na bydlení ve vlastním) o 4,8 %.

ČNB ve své podzimní prognóze říká, že inflace by měla v dalších čtvrtletích zůstat poblíž 2 % a mírně zrychlit až na začátku roku 2027. Odhad pro průměrnou inflaci letos mírně snížila na 2,5 % a pro rok 2026 na 2,2 %. Jinými slovy: žádný návrat k dvojciferným číslům, ale zároveň ještě ne zcela „hotovo“.

Co z toho plyne pro úrokové sazby? Bankovní rada ČNB na listopadovém zasedání sazby nezměnila a naznačila, že prosincové snížení je málo pravděpodobné. Důvodem jsou právě rychleji rostoucí ceny služeb a stále citlivý vývoj jádrové inflace. Uvolňování měnové politiky tak bude spíše opatrné a pozvolné, v návaznosti na další data.

Souhrnně řečeno: inflace je „v pásmu“ a pod kontrolou, ale ne všude rovnoměrně – služby a některé položky potravin zůstávají dražší. Ekonomika se zvedá pomalu a trh práce ztrácí část své dřívější síly. Centrální banka proto drží opatrný kurz: žádné prudké kroky, spíše vyčkávání na potvrzení trendu v datech.