Vozík

VozíkAmerická PCE inflace pokračuje v růstu

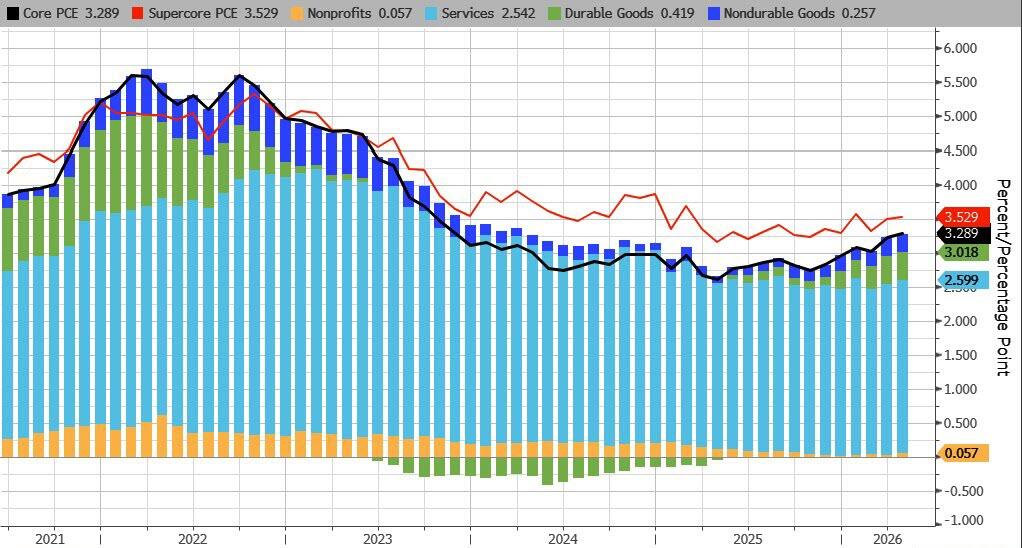

Dubnová PCE inflace ve Spojených státech dosáhla meziročně 3,8 %, nejvýše od května 2023. Jádrový index bez potravin a energií byl na 3,3 %, nejvýše od listopadu 2023. Meziměsíčně celkový PCE vzrostl o 0,4 %, jádrový o 0,2 %. Samotné měsíční jádrové číslo nevypadá dramaticky, celkový obraz je ale pro Fed nepříjemný.

Problém není v jednom dubnovém reportu. Celkový PCE se od dvouprocentního cíle začal vzdalovat už v roce 2025, tedy ještě před posledním energetickým šokem. Jádrový PCE se v tomto cyklu ke dvěma procentům vůbec nedostal. V dubnu 2025 byl nejníže na 2,6 %, od té doby se posouvá výše. Fed proto neřeší jen další špatný měsíc, ale návrat inflační setrvačnosti.

Ropa nestačí jako vysvětlení

Energie v dubnu hrály viditelnou roli. Válka kolem Íránu a napětí v Hormuzském průlivu zvedly ceny pohonných hmot meziměsíčně o 5,5 %, energetická složka PCE vzrostla o 3,9 % po březnovém skoku o 11,6 %. Takový šok se do dopravy, logistiky a služeb nepřenese jedním měsícem.

Ale ceny služeb rostly o 0,3 % měsíc od měsíce třetí měsíc po sobě. Bydlení a utility přidaly 0,6 %, dopravní služby 0,4 %. Hlavní služby se drží meziročně na 3,5 % zhruba rok bez pohybu a jejich setrvačnost ukazuje na domácí cenový tlak, který se měnovou politikou tlumí pomaleji.

Do obrazu vstupuje také technologie. Fed v květnové analýze upozornil, že kategorie počítačového softwaru a příslušenství měla od listopadu 2025 neobvykle vysoký příspěvek k jádrové PCE inflaci. Zároveň dodal, že část pohybu může souviset s měřením cen, rozdílnou vahou této položky v CPI a PCE a se změnou kvality produktů po zapojení AI do předplatných. AI může v budoucnu zvyšovat produktivitu, ale v dnešních inflačních datech zatím nepůsobí jako jednoduchá protiinflační síla — spíše přidává další nejistotu.

Domácnosti s tenčím polštářem

Pro domácnosti byl duben slabý i mimo samotnou inflaci — nominální příjmy stagnovaly, disponibilní příjem klesl o 0,1 %, reálný disponibilní příjem o 0,5 %. Spotřeba přesto nominálně vzrostla o 0,5 %, reálně jen o 0,1 %. Reálně si Američané téměř nepolepšili, rozdíl pohltily ceny.

Míra úspor klesla na 2,6 %, nejníže od června 2022. Ekonomiku i nadále drží spotřeba, ale s tenčím polštářem. Domácnost s nižší rezervou bude na další cenový šok, dražší úvěry nebo slabší trh práce reagovat jinak než před dvěma lety.

Fed: debata se přesunula

Fed zatím drží sazby v pásmu 3,50 až 3,75 %, dubnové hlasování však ukázalo, že shoda uvnitř FOMC slábne. Stephen Miran chtěl snížení o čtvrt bodu. Beth Hammack, Neel Kashkari a Lorie Logan sice hlasovali pro ponechání sazeb beze změny, odmítli však formulaci ponechávající v prohlášení nádech budoucího uvolnění. Debata se posunula — nejde už jen o to kdy snížit, ale zda trh vůbec má automaticky čekat, že dalším krokem bude snížení.

Lisa Cook je připravena hlasovat pro zvýšení sazeb, pokud se očekávaný pokles inflace nedostaví včas. Zároveň upozornila, že AI investice mohou k cenovým tlakům přidat další vrstvu, protože firmy oznámily rozsáhlé plány na datová centra a ceny čipů, high-tech vybavení i softwaru už výrazně vzrostly. Alberto Musalem varoval před spoléháním na protiinflační efekt AI bez jasných dat. Austan Goolsbee upozornil na druhou stranu: pokud trh uvěří produktivním ziskům z AI příliš brzy, může to živit investiční přehřátí ještě předtím, než se skutečná produktivita projeví.

Dluhopisy a zlato

Výnos třicetiletého amerického dluhopisu se v květnu dostal k 5,2 %, nejvýše od roku 2007. Delší konec křivky v sobě nese obavy z vyšší inflace, geopolitiky, fiskálních deficitů i z toho, že Fed nebude moci rychle přejít zpět k levnějším penězům. Vyšší reálné výnosy a silnější dolar jsou brzda.

Dlouhodobý obraz je ale jiný. Roční ukazatele PCE i CPI jsou nad dvouprocentním cílem více než pět let. Inflace se tím přestává chovat jako jednorázový šok a stále více se stává prostředím, ve kterém domácnosti, firmy i investoři mění uvažování o mzdách, maržích, úsporách a skladbě majetku.

Pro zlato a stříbro z toho neplyne jednoduchý krátkodobý závěr — v takové situaci nejsou sázkou na jedno zasedání Fedu. Drží hodnotu v prostředí, kde centrální banka nemá volné ruce, domácnostem slábne reálná kupní síla a dluhopisový trh znovu připomíná, že inflace má svou cenu. Dubnový PCE report nepřinesl nový problém. Potvrdil, že ten stávající je odolnější, než trh chtěl ještě nedávno věřit.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna