Vozík

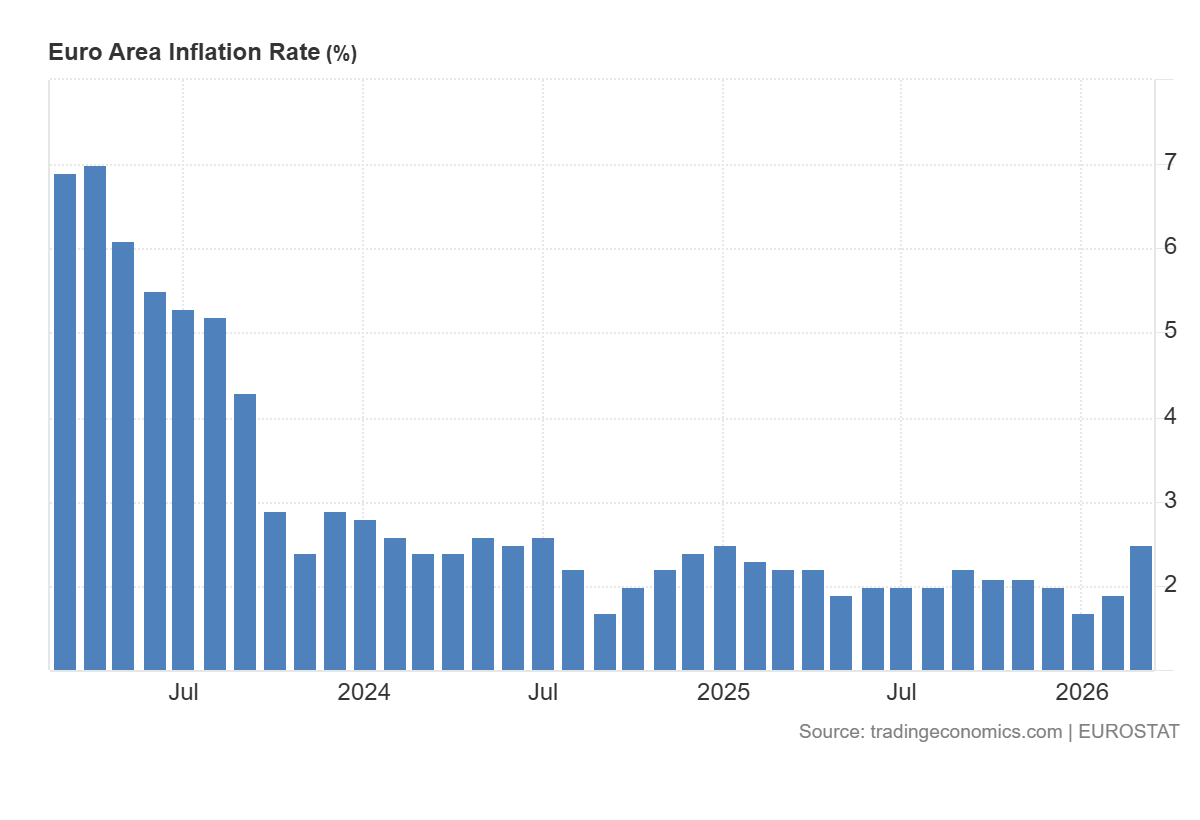

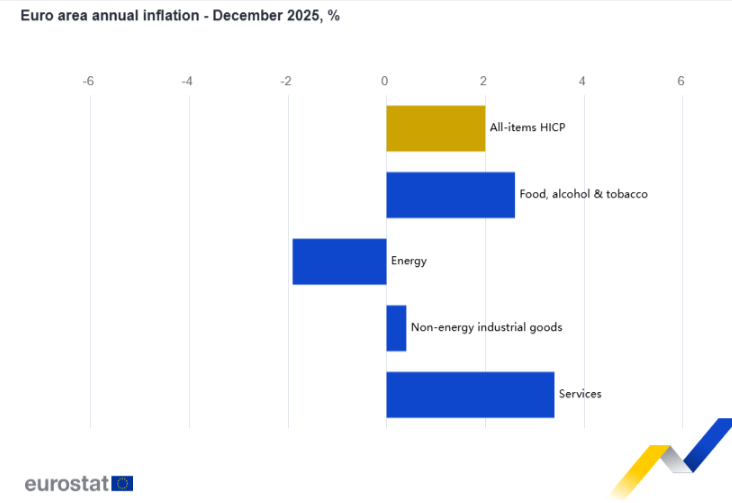

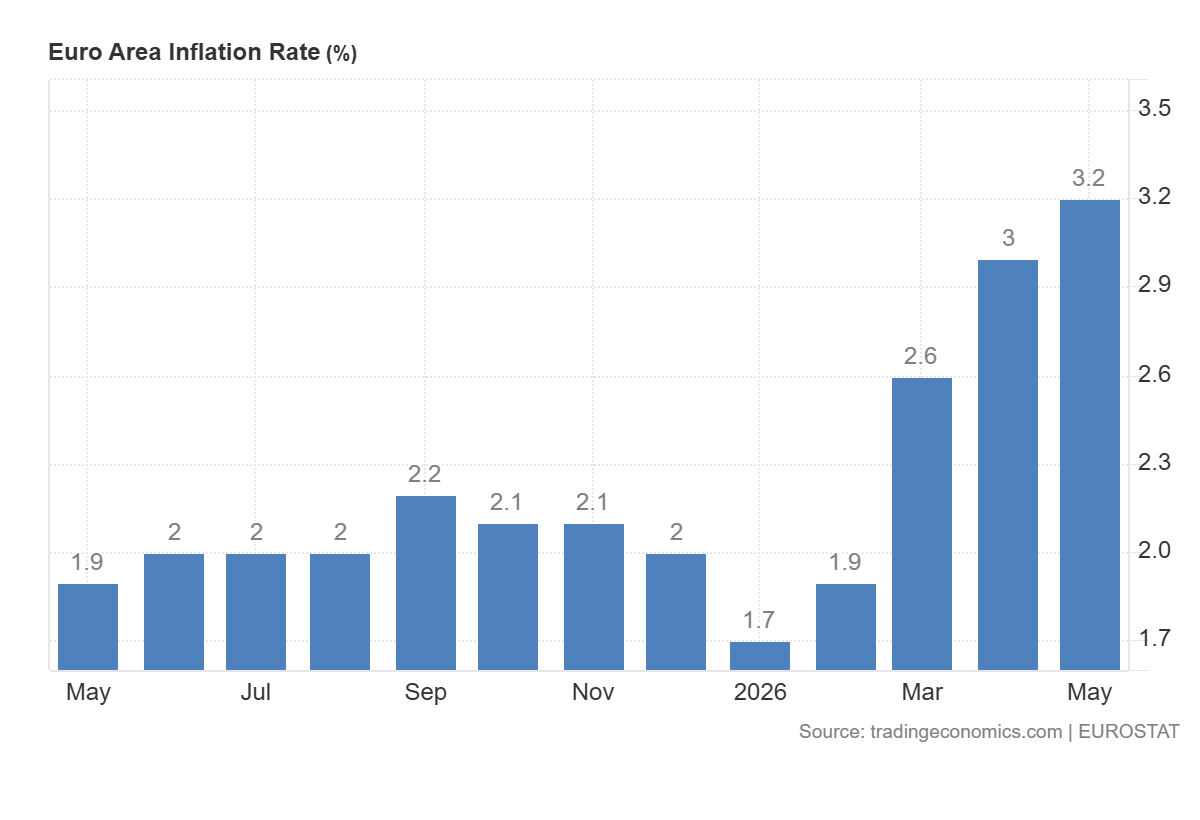

VozíkEurostat zveřejnil 2. června předběžný odhad květnové inflace v eurozóně. Meziroční činí 3,2 % a pátý měsíc po sobě nad cílem ECB, pátý měsíc po sobě výše než předchozí:

Hlavní viník zrychlení je jasný: energie, meziročně plus 10,9 %. Bez této složky by agregátní inflace eurozóny zůstala na 2,4 %. Služby zdražily o 3,5 %, potraviny, alkohol a tabák o 2,0 %, průmyslové zboží bez energií o 0,9 %.

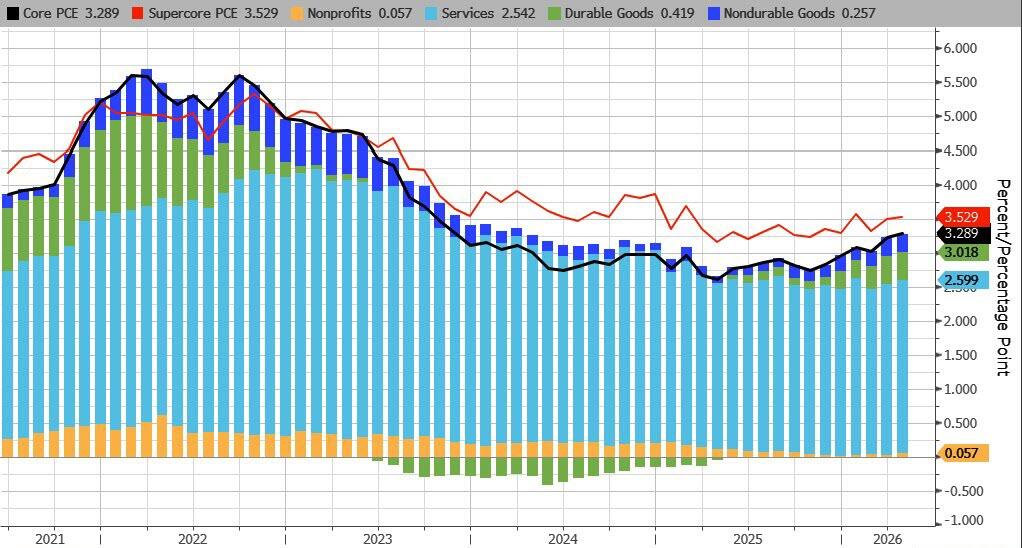

Jádrová inflace (bez energií a potravin) se drží na 2,5 %. ECB tento ukazatel sleduje pečlivě, protože energie dokáže čísla zkreslit oběma směry. Jádrová přitom na pokles zatím neukazuje.

Dvě Evropy

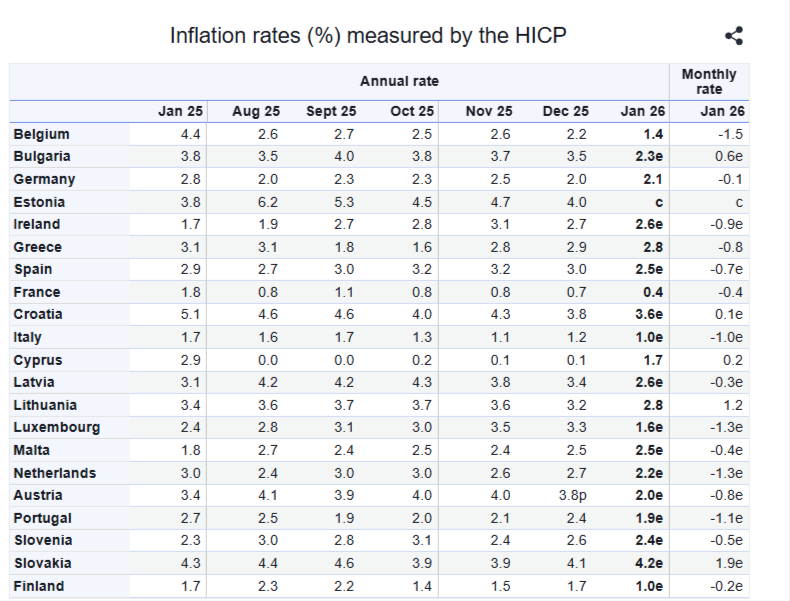

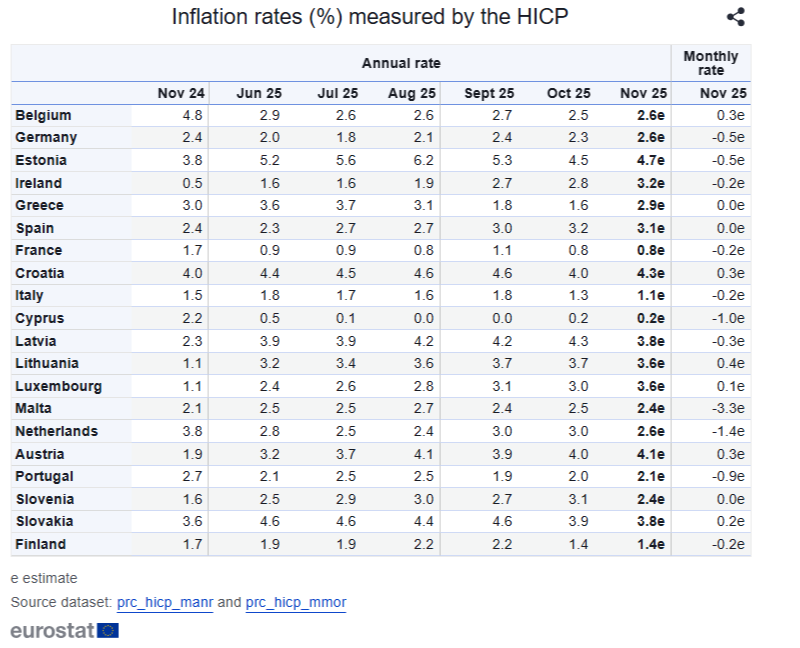

Průměr 3,2 % zakrývá rozdíly, které jsou na mapě eurozóny patrné na první pohled. Nejvýše se pohybují Bulharsko (6,3 %), Litva (5,1 %) a Řecko (5,0 %). Společný jmenovatel: vysoká závislost na dovozu energií a spotřební koš, kde energie a potraviny váží víc než na Západě.

Nejníže jsou Malta (2,1 %), Německo (2,7 %) a Francie (2,8 %). Slovensko hlásí 4,0 %, Chorvatsko 4,9 %, Estonsko 4,0 %. Střední a východní Evropa stále dohání cenovou hladinu západní části eurozóny — to samo o sobě inflaci strukturálně nadnáší.

Přitom ani jedna členská země eurozóny se v květnu nepohybovala na cílovém dvouprocentním pásmu ECB nebo pod ním. Malta se přiblížila nejvíc — a přesto chybělo ještě 0,1 procentního bodu.

ECB zasedá příští čtvrtek

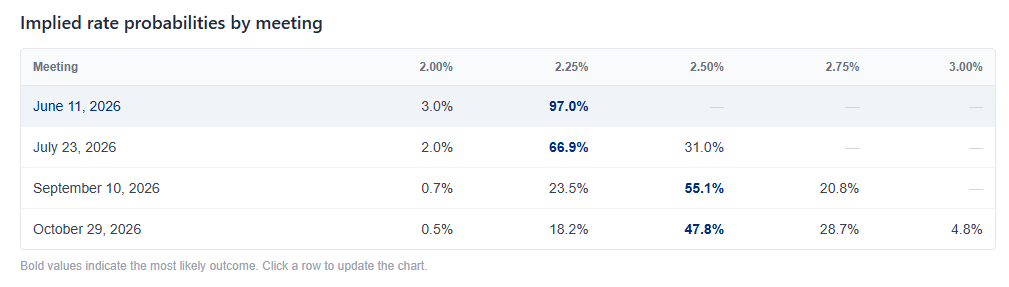

Evropská centrální banka na začátku února ponechala své klíčové sazby beze změny a zopakovala, že se nebude předem zavazovat k žádné konkrétní trajektorii. Depozitní sazba tak zůstala na 2,00 %, hlavní refinanční sazba na 2,15 % a mezní zápůjční sazba na 2,40 %. Nejbližší zasedání proběhne 11. června a trhy před červnovým zasedáním přikládají 97% pravděpodobnost zvýšení depozitní sazby z 2,00 % na 2,25 %. Květnová inflační data jim k tomu dávají další argument — a výhledy na další zasedání jsou ještě výmluvnější: v září trhy počítají s nejvyšší pravděpodobností sazby na 2,50 %, v říjnu část trhu spekuluje již na 2,75 %.

https://ecb-watch.eu/

Zlato na prostředí přetrvávající inflace reaguje historicky konzistentně: čím déle ceny rostou nad cíl centrální banky, tím déle zůstává relevantní jako uchovatel hodnoty. Reálné výnosy na spořicích účtech a dluhopisech zůstávají pod tlakem. Kdo spoří v eurech bez zajištění, ztrácí kupní sílu rychleji, než ukazují nominální úroky.