Vozík

VozíkV úterý byl zveřejněn rychlý odhad zářijové inflace v eurozóně. Podle něj klesla inflace na 1,8 %, což znamená, že se poprvé po třech letech dostala pod 2% inflační cíl Evropské centrální banky (ECB). Tento pokles překonal i zářijovou prognózu ECB, která předpokládala inflaci ve výši 2 %.

Za tímto poklesem inflace stojí především výraznější meziroční propad cen energií, kde srpnový pokles o 3 % zesílil na 6 % v září. Z ostatních hlavních složek inflace se očekává, že potraviny, alkohol a tabák zaznamenají meziroční růst o 2,4 % (oproti 2,3 % v srpnu), zatímco ceny neenergetického průmyslového zboží zůstaly stabilní na 0,4 %. Růst cen služeb zpomalil z 4,1 % na 4 %.

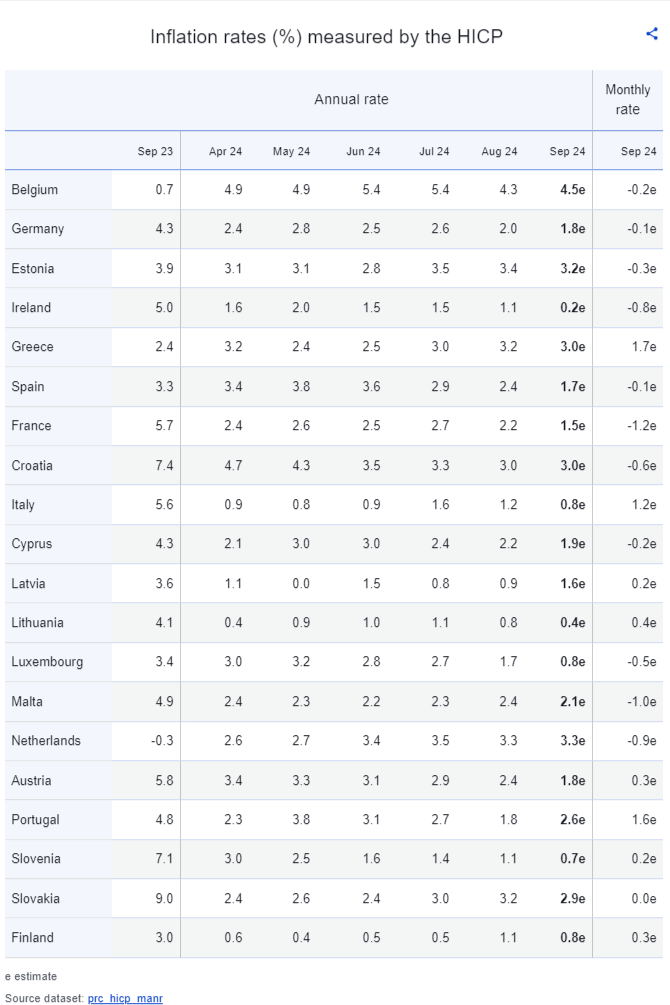

Inflace v jednotlivých zemích podle Eurostatu:

Z hlediska vývoje v jednotlivých zemích si Belgie už půl roku drží nejvyšší inflaci, nyní 4,5 %, což je více než dvojnásobek cílové inflace ECB. Skupina zemí s inflací pod 1 % prošla velkými změnami. Litva s inflací 0,4 % v ní zůstala, nově se přidalo Irsko (0,2 %), Slovinsko (0,7 %) a Lucembursko (0,8 %). Itálie a Finsko se do této skupiny po dvou měsících vrátily, zatímco Lotyšsko po jednom měsíci vypadlo.

Vývoj inflace v hlavních ekonomikách eurozóny je pro ECB klíčový: Německo kleslo z 2 % na 1,8 %, Francie z 2,2 % na 1,5 %, Španělsko z 2,4 % na 1,7 % a Itálie z 1,3 % na 0,8 %. Česká republika v srpnu dosáhla inflace 2,4 % podle unijní metodiky.

Nejbližší zasedání ECB je naplánováno za dva týdny a trhy nyní předpokládají s 90% pravděpodobností, že dojde ke snížení úrokových sazeb již na tomto zasedání, nikoliv až v prosinci, jak se původně předpokládalo.