Vozík

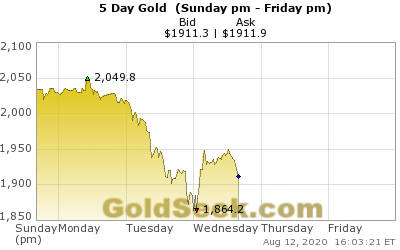

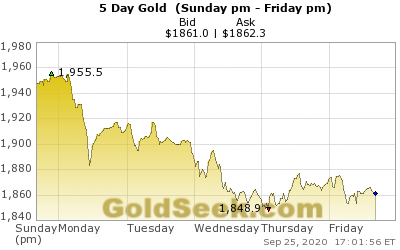

VozíkMinulý týden jsme se konečně stali svědky týdenní rychlé korekce na trhu drahých kovů. Bez něčeho takového nemůže trh čehokoli, tedy ani tento, existovat. První několikadenní srpnová korekce byla hned z celé části vymazána a ceny drahých kovů před touto korekcí byly výše o 5-10%, oproti ceně dosažené v tehdejší korekci.

Chování drahých kovů při této korekci je minulému vývoji velmi podobné, téměř přes kopírák. Pokles ceny zlata činil 10 %, u stříbra to byl dvojnásobek. Poté došlo k určitému protipohybu, zejména u stříbra s vyšším poklesem.

Zlato je zde

a vývoj ceny stříbra je v tomto grafu:

Něco takového lze přivítat. Když se ceny v podělí poprvé propadly, investoři vycítili zajímavou investiční příležitost. Díky tomu ETF zaměřený na zlato zažil největší příliv finančních prostředků za poslední rok.

Stejná příležitost se logicky nabízí i Vám. Pokud během pár dní nedojde ke skoku směrem vzhůru, na Stříbrných účtech budou velmi zajímavé nákupní ceny. Nezapomínejte, že průměrování nákladů je velmi dobrý nástroj.