Vozík

Vozík

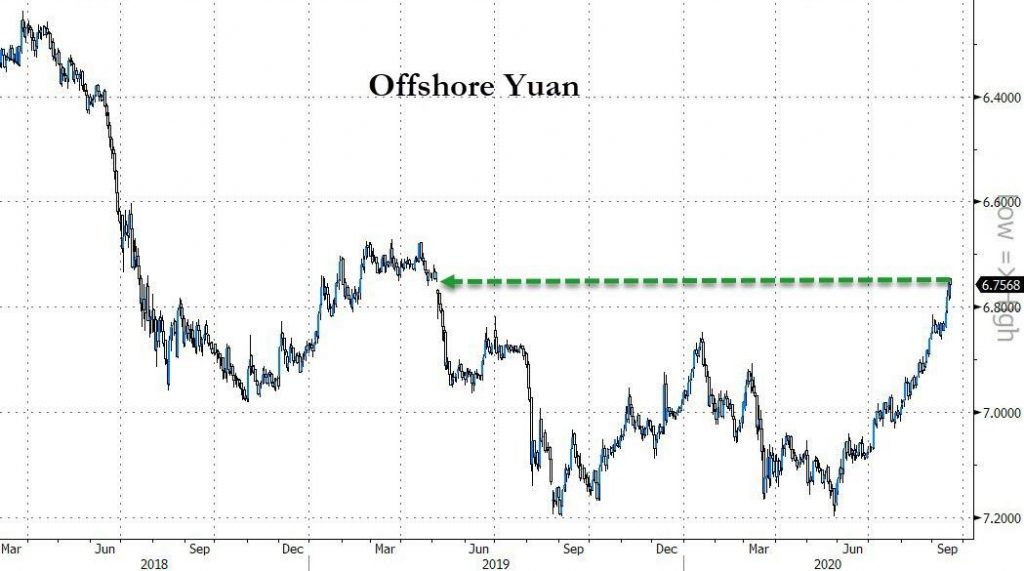

Co se dějí s inflací ve Spojených státech? Pavel Hála je velkým odborníkem na obchodování s komoditami na finančních trzích, kde je nezbytná fundamentální analýza ekonomiky jako celku a připravil analýzu dopadů rekordní inflace ve Spojených státech. S jeho svolením analýzu publikujeme.

Toto je shrnutí jeho analýzy:

Inflace je tady:

Dlouhodobě očekáváme prostředí zvýšené inflace, to znamená v následujících letech. Takové prostředí je typicky spojeno s rostoucími cenami komodit. Bull market na komoditách teprve začíná. Nebudu zde chodit do detailů, ale pozorujeme strukturální deficit na mnohých komoditách. Narovnání tohoto deficitu zabere delší dobu. Jinak řečeno, vybudovat nové doly na měď nebo třeba infrastrukturu pro těžbu plynu zabere mnoho let.

Z fundamentálního pohledu se nám nadále líbí zlato. Nelíbí se nám sice tolik jako začátkem března, kdy jsme na den přesně trefili dno na zlatě i těžařech, ale dlouhodobě má i přesto ještě velký potenciál. To může znít překvapivě, protože zlato je považováno za pojistku proti inflaci a mělo by proto padat, jestliže inflační očekávání ochladnou. To ale není tak úplně pravda. Ve skutečnosti zlato inverzně následuje reálné dlouhodobé úrokové sazby, nežli samotnou inflaci. Pokud tedy dluhopisy vystřelí vzhůru, zlato může růst i když inflace zpomalí.

Pokud máte zájem, celá analýza je k dispozici zde. Vřele doporučuji.