Vozík

VozíkSpojené státy včera oznámily rekordní třicetiletou inflaci ve výši 6,2 %. Stejně jako v České republice se prodlužuje očekávaná doba jejího trvání. Míra inflace, která měla být zvýšena dočasně, a to pouze v jednotkách měsíců, bude zvýšena i během příštího roku.

Ministryně financí (a minulá guvernérka Fedu) J. Yellen prohlásila, že inflace je sledována a že Fed jistě nedovolí, aby se zvýšila na úroveň ze 70. let minulého století. Znamená to, že další zvýšení by jim sice vadilo, ale aktuální 6% inflace je v pořádku? Zajímavý postoj.

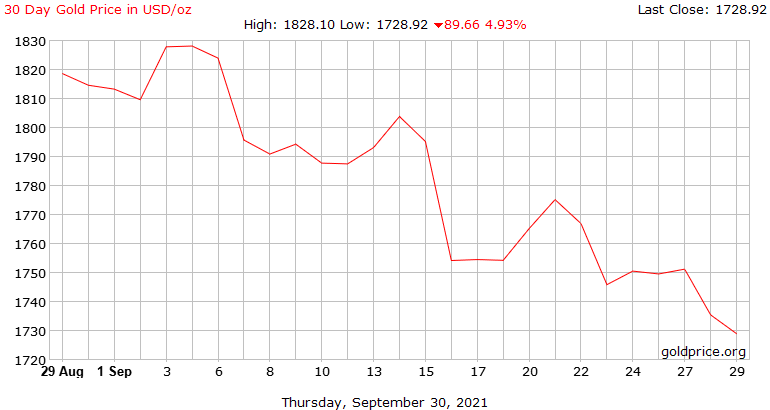

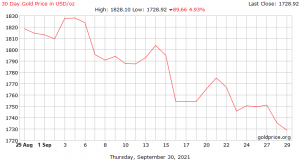

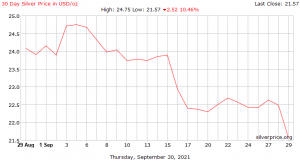

To ano, ale na devizových a komoditních trzích došlo k zajímavé kombinaci. Vzrostly ceny zlata a stříbra a zároveň nedošlo k oslabení dolaru.

I po poklesu ve večerních hodinách ceny zlata a stříbra včera po oznámení výše inflace vzrostly (viz graf). Co se týče prodloužení dočasnosti, Česká republika se včera zveřejněnou inflací ve výši 5,9 procenta nijak neliší od USA nebo EU. A jestli se inflace udrží na zvýšené úrovni déle, jedině dobře pro drahé kovy. Vše k tomu směřuje.