Vozík

Vozík

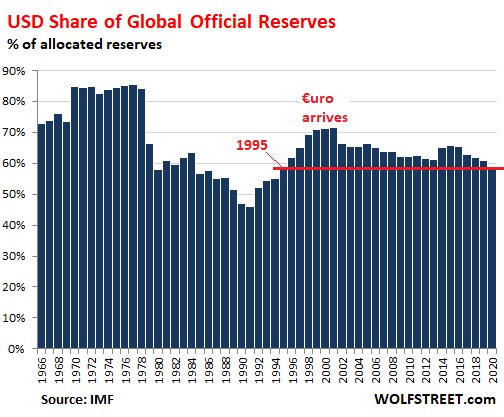

V posledních letech je často slyšet o tom, že dolar jako rezervní měna končí, protože její objem klesá. Druhá část věty je pravdivá, první zatím nikoliv. Setrvalý plynulý pokles využití dolaru je pro drahé kovy ideální vývoj.

Procento dolaru v devizových rezervách kleslo za 20 let ze 70 % na 59%. Plynulý pokles je pak poslední 4 roky.

Pozici dolaru oslabuje rostoucí vliv eura a dalších měn. V této skupině je nejsilnější euro, jehož podíl na konci loňského roku činil 21,5 procenta. Z toho 1 procentní bod je zvýšení v posledním čtvrtletí loňského roku. Do té doby oscilovalo mezi 19,5 až 20,5 procenty. Zbylých přibližně 20 % je pro všechny ostatní měny a zastoupení v rezervním měnovém koši je následující:

- Japonský jen: 6,0 %

- Britská libra: 4,7 %

- Čínský juan: 2,3 %

- Kanadský dolar: 2,1 %

- Australský dolar: 1,8 %

- Švýcarský frank: 0,2 %

Všechny zbývající měny tvoří necelá 3 procenta. Nejrychleji rostoucí podíl má japonský jen (jeho růst je rychlejší nežli v případě eura), na druhé místě je čínský juan. Pomalu rostoucími jsou kanadské a australské dolary. Britská libra a švýcarský frank kolísají kolem svých průměrných hodnot. Devizové rezervy ČNB přibližně odpovídají výše uvedeným hodnotám, „pouze“ je nezbytné prohodit euro a dolar.

Jak je zmíněno výše, z pohledu investic do drahých kovů jde o ideální vývoj. Sledovat a svými investicemi následovat plynulý stabilní pokles je lepší než čekat, že možná někdy jednou v budoucnu dojde ke skokové změně v dnes neodhadnutelné velikosti změny ceny.

Jestli investovat do stříbra a zlata plynule nebo se spoléhat, že se v budoucnu trefíte do dna je na vás. My ale doporučujeme dlouhodobé průměrování cen. Tedy postupný nákup po menších objemech. Většina nákupů totiž paradoxně prběhne vždy okolo maxim. Je to důsledek psychologie a ekonomických cyklů.