Vozík

VozíkDubnová inflace změnila tón ČNB. Snížení úroků nebude.

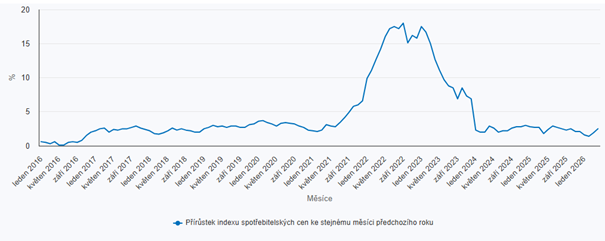

Dubnová inflace v Česku zrychlila z březnových 1,9 % na 2,5 % a vrátila se nad dvouprocentní cíl České národní banky. Samo o sobě to není návrat inflační krize, ale pro měnovou politiku jde o důležitou změnu. ČNB může sice dál říkat, že inflace zůstává v tolerančním pásmu, zároveň však už nemůže přehlížet, že se cenové tlaky znovu posouvají směrem nahoru.

Právě proto květnové zasedání nepřineslo snížení úrokových sazeb. Bankovní rada měla na svém jednání k dispozici odhad dubnové inflace, která se zatím vždy shodovala se skutečnou. Na základě těchto informací bankovní rada ČNB jednomyslně ponechala dvoutýdenní repo sazbu na 3,50 %, diskontní sazbu na 2,50 % a lombardní sazbu na 4,50 %.

Na těchto úrovních jsou sazby od května 2025 a poslední rozhodnutí ukazuje, že ČNB zatím nevidí prostor k uvolnění měnové politiky. Dubnová inflace jí k tomu nedala důvod, spíše naopak.

Meziměsíčně spotřebitelské ceny vzrostly o 0,5 % a meziroční jádrová inflace zůstala na 2,9 %. Zboží meziročně zdražilo o 1,1 %, zatímco služby o 4,8 %, což je pro ČNB nepříjemná kombinace. Levnější potraviny a energie sice dál část inflace tlumí, ale domácí cenové tlaky ve službách zůstávají silné. A právě služby, mzdy a jádrová inflace rozhodují o tom, zda si centrální banka může dovolit sazby snižovat.

Ceny potravin a nealkoholických nápojů meziročně klesly o 1,3 %, výrazně levnější byly například brambory, trvanlivé mléko nebo máslo. Také elektřina zůstává meziročně levnější o 11,6 % a zemní plyn o 5,6 %. Tyto položky drží celkovou inflaci níže, než by odpovídalo domácím tlakům ve službách a bydlení. Pro ČNB je to ale slabá útěcha, protože část protiinflačního efektu vychází z položek, které se mohou rychle vyčerpat.

Nejviditelnější změnou byly pohonné hmoty. Březnový meziroční pokles se v dubnu překlopil do růstu o 13,1 %. Právě tímto kanálem se do české inflace znovu vrací geopolitika a nejistota na ropných trzích. Vyšší ceny pohonných hmot nejsou jen položkou u čerpací stanice — přes dopravu a logistiku se propisují do nákladů firem, cen služeb i inflačních očekávání.

Květnová prognóza ČNB vyzněla opatrněji než únorová. ČNB zvýšila odhad inflace pro rok 2026 z 1,6 % na 2,2 % a pro rok 2027 z 2,1 % na 2,4 %. Současně snížila výhled růstu HDP pro rok 2026 z 2,9 % na 2,6 %, pro rok 2027 z 2,9 % na 2,7 %. Česká ekonomika má tedy podle nové prognózy růst pomaleji, zatímco inflace má být vyšší, než centrální banka čekala ještě na začátku roku. To je prostředí, ve kterém se sazby nesnižují snadno.

Kdyby dubnové zrychlení inflace stálo jen na jedné položce, centrální banka by ho mohla označit za dočasné a dívat se skrz něj. Jenže vedle dražších pohonných hmot zůstává zvýšená jádrová inflace, rychle rostou služby a mzdový růst je stále výrazný. ČNB proto nemůže spoléhat na to, že se inflace sama vrátí ke dvěma procentům. Musí hlídat, aby domácnosti, firmy i banky nezačaly počítat s vyšší inflací jako s novým normálem.

To má přímý dopad i na finanční trh. Pokud ČNB hodnotí rizika jako proinflační, trh nemůže automaticky počítat s poklesem sazeb. Vyšší nebo déle zvýšené sazby pak ovlivňují úvěry, ocenění aktiv i kurz koruny. Měnová politika se tak znovu dostává do režimu vyčkávání. Ne proto, že by ekonomika byla přehřátá jako v letech vysoké inflace, ale proto, že kombinace služeb, mezd a energií nedává centrální bance dostatečnou jistotu.

Fyzický kov v portfoliu není sázka na konkrétní scénář

Zlato a stříbro nereagují na jednu zprávu. Reagují na prostředí. Prostředí, které popisují dubnová data a květnové zasedání ČNB, má tři charakteristiky: inflace, která neklesá tak rychle, jak se čekalo; centrální banky, které nemohou uvolnit; a geopolitický zdroj nejistoty, jenž zůstává otevřený.

Fyzický kov chrání před scénářem, ve kterém se inflace sice nevrátí na dvouciferné hodnoty, ale zůstane dostatečně nepříjemná na to, aby centrální banky nemohly rychle uvolnit. Ropa dál určuje inflační výhled. Inflační výhled dál svazuje centrální banky. Centrální banky dál drží reálné výnosy nízko. Nízké reálné výnosy dál podporují zlato. Dubnová čísla ukazují, že tato kombinace není hypotetická.

Zpět na přehled článkůSilverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna