Vozík

VozíkJak se odhady inflace (ne)liší od skutečnosti

Odhady vývoje inflace pro rok až dva jsou jedním z hlavních témat. V posledních dvou letech analytici i centrální banky podhodnocovali. Předpověď doslova krizové 3% inflace pro Spojené státy vydaná před necelými dvěma lety byla vnímána jako strašení.

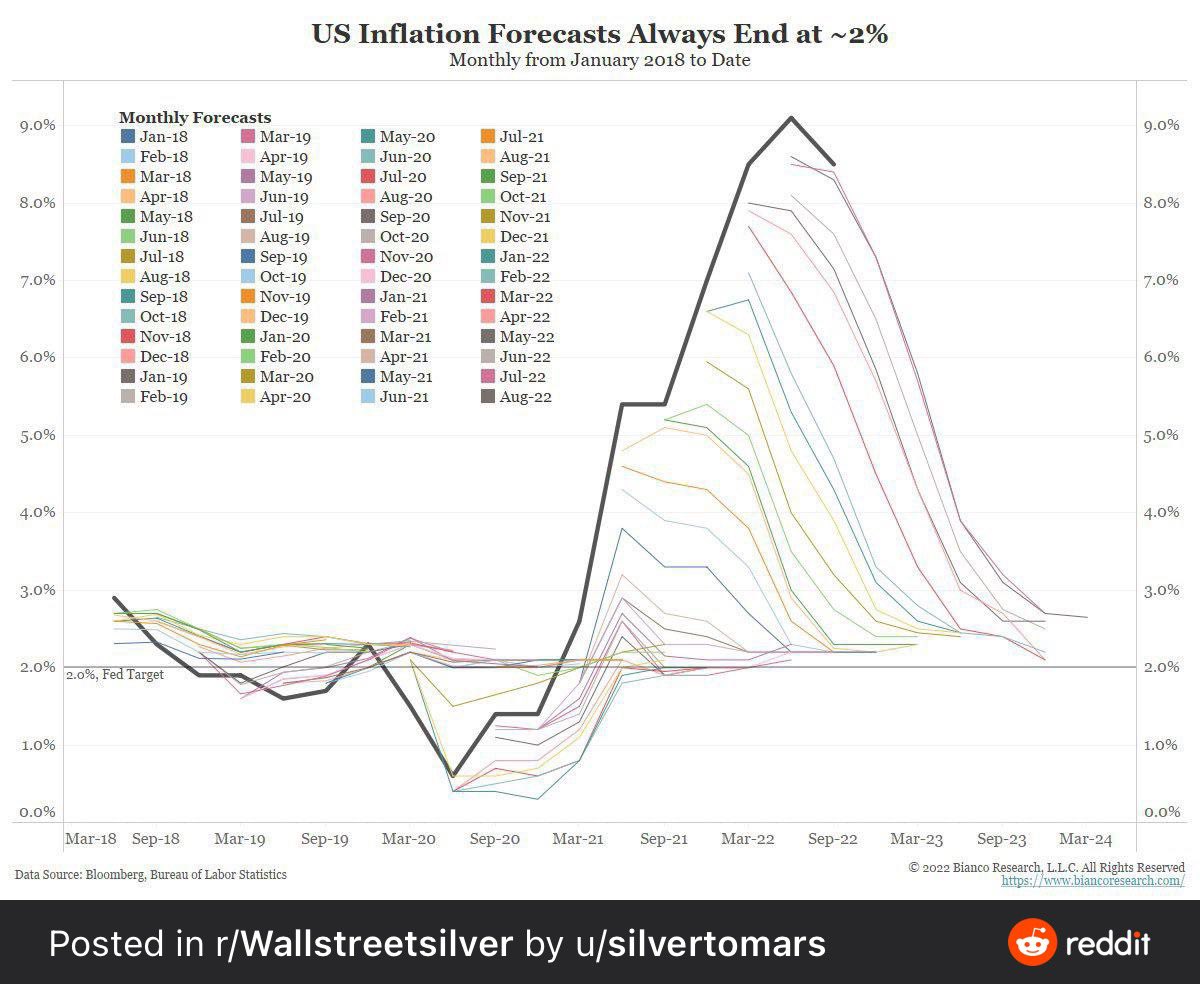

Odhady dalšího vývoje nebyly zvyšovány předem, ale až jako výsledek, kdy dosažená inflace překonávala odhady. Zvýšení odhadů nikdy nebylo skokové, jednalo se pouze o posun křivky, viz tento graf.

Je možné, že stávající odhady maxima se zpřesňují. Vzniká zde však jiná věc – na řadu přichází odhady poklesu míry inflace. Všechny odhady mluví o relativně rychlém návratu k cílově 2% míře inflace. Zde jsou ve hře dvě rizika.

Prvním rizikem je, že analýzy nadhodnocují rychlost snižování míry inflace. Druhým je, že dosažená míra inflace budou 2 procenta. Při nepřesnosti odhadů směrem nahoru lze pochybovat o přesnosti odhadů inflace směrem dolů. Mezi prvními centrálními bankami, které mluví o pomalejším než dříve očekáváném poklesu inflace je ČNB. Evidentně si je vědoma toho, jak podhodnocovala růst inflace. Jiné centrální banky zatím o zpomalení snižování inflace nemluví.

Pro budoucí vývoj se nyní začíná vyplácet sledovat ne odhady, kdy a zda inflace vyvrcholí na x procentech nebo o 1 procentní bod výše a o měsíc dříve nebo později, ale jakou rychlostí se pravděpodobně bude snižovat a kde se pokles zastaví.

Když se odhady nebudou vyplňovat, nebude to nic překvapivého. Z čistého pohledu na minulé dva roky je pravděpodobné, že snižování míry inflace potrvá déle a pokles se zastaví výše, než jsou stávající scénáře.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna