Vozík

VozíkECB ponechala úrokové sazby beze změny

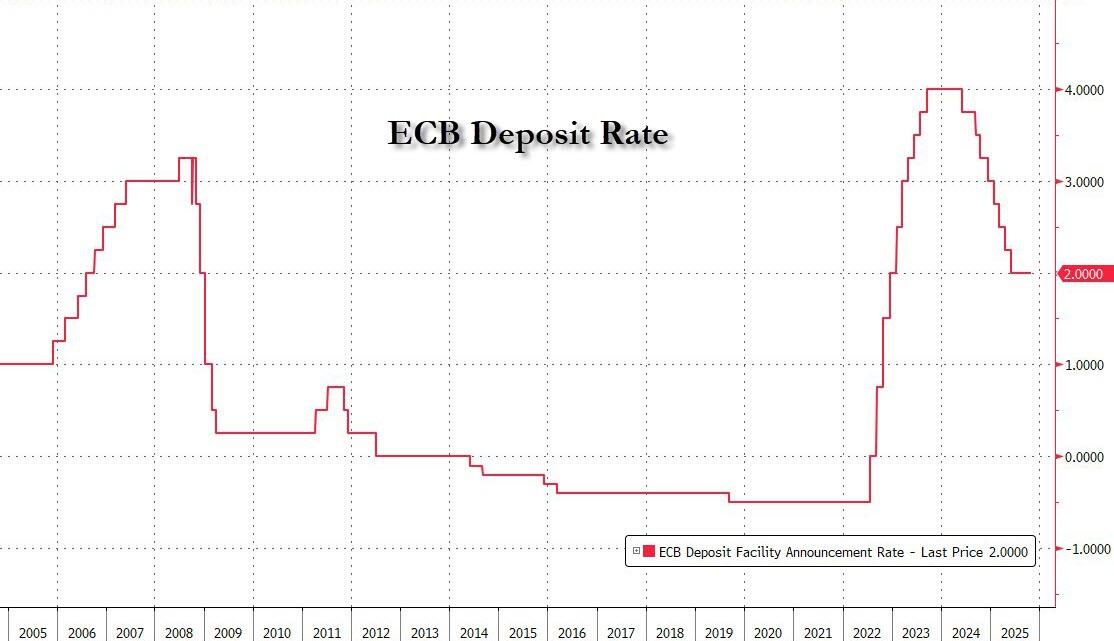

Evropská centrální banka na říjnovém zasedání ponechala všechny tři klíčové sazby beze změny. Vkladová sazba zůstává na 2,00 %, hlavní refinanční operace na 2,15 % a mezní zápůjční facilita 2,40 %. V doprovodném prohlášení Rada guvernérů uvedla, že hodnocení inflačního výhledu je „v zásadě beze změny“ a že měnová politika je nadále „na dobrém místě“ – formulace, kterou na tiskové konferenci zopakovala i prezidentka Christine Lagarde.

Zde je vývoj za posledních 20 let.

Rozhodnutí přichází krátce před zveřejněním rychlého odhadu inflace za říjen: podle Eurostatu klesla harmonizovaná inflace v eurozóně na 2,1 % meziročně (z 2,2 % v září). Jádrová inflace zůstala na 2,4 %. Tyto údaje potvrzují pokračující dezinflaci, avšak zároveň naznačují, že tlak ve službách přetrvává, což limituje prostor pro rychlé další uvolnění.

Hospodářství eurozóny ve 3. čtvrtletí mezičtvrtletně vzrostlo o 0,2 %. ECB ve svém sdělení zdůraznila odolnost trhu práce a postupné propisování předchozích snížení sazeb do finančních podmínek, což – spolu se solidními rozvahami soukromého sektoru – dál tlumí rizika výraznějšího zpomalení. Tržní implikace po zasedání i po inflaci zůstaly tlumené; konsensus počítá s delším obdobím stability sazeb a jen nízkou pravděpodobností dalšího snížení v bližším horizontu.

Na tiskové konferenci Lagardeová zopakovala režim „meeting-by-meeting“ a datovou podmíněnost. Výklad ECB stojí na dvou pilířích: (i) inflace je blízko cíle, ale musí být „udržitelně“ na 2 % i v jádrových ukazatelích; (ii) růst je křehký, avšak nenaplňuje scénář recese – čemuž napovídá i čerstvý údaj o Q3. Tento rámec ospravedlňuje pauzu po sérii loňských a letošních kroků a dává bance čas sledovat, zda jádrové tlaky – zejména ve službách – dále slábnou.

Rozhodnutí mělo na trhy minimální dopad: Euro oslabilo o 0,4 % na 1,1554 USD a výnosy německých dvouletých dluhopisů zůstaly kolem 2 %. Trhy sázkami naznačují, že ECB je pravděpodobně na konci snižování sazeb, s šancí na další krok kolem 40–50 % až do poloviny 2026. Analytici jsou rozdělení: Oliver Rakau z Oxford Economics vidí rostoucí tlak „holubích“ členů na prosincovou schůzku, zatímco Mark Wall z Deutsche Bank upozorňuje: „Kde je ten důvod pro snižování? Ekonomická odolnost drží holuby v šachu.“ Většina očekává pauzu sazeb nejméně do roku 2027.

Kombinace mírného růstu a inflace lehce nad, resp. těsně u cíle mluví pro trpělivost. Agenturní konsensus (Reuters/AP) po zasedání zdůrazňuje, že pravděpodobnost dalšího poklesu sazeb v nejbližších čtvrtletích je limitovaná a že případné další uvolnění by připadalo v úvahu pouze tehdy, pokud by odhady stabilně ukazovaly setrvání inflace pod 2% cílem, k čemuž ještě nedošlo.

Ve čtvrtek zasedá bankovní rada ČNB, předpokládám, že i ona ponechá úrokové sazby beze změny.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna