Vozík

VozíkČína, stříbro a málo významný rekord

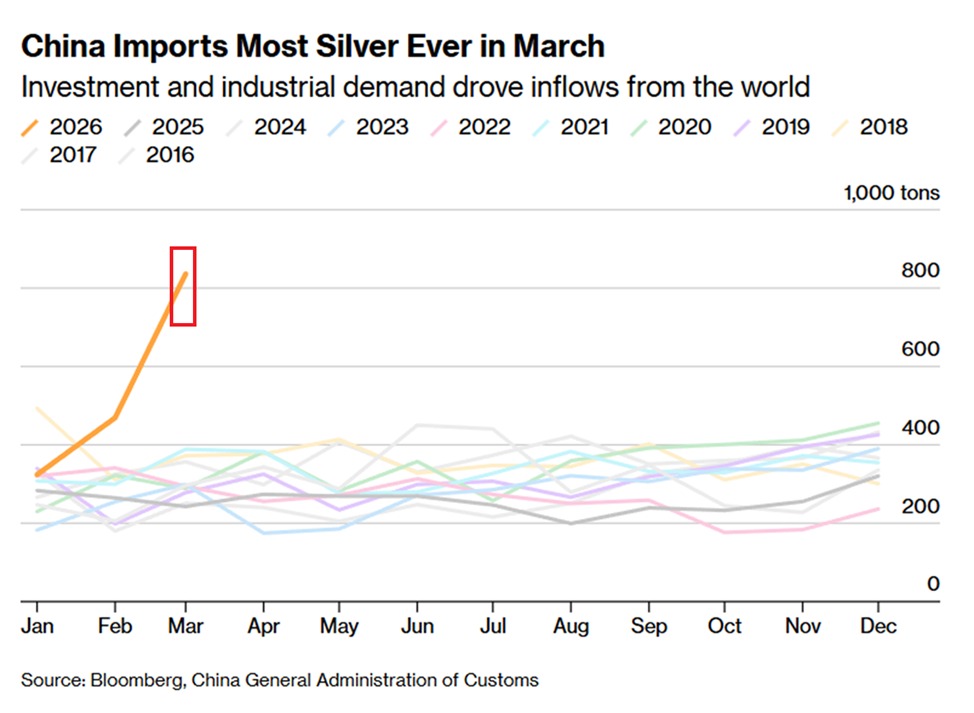

V březnu 2026 Čína importovala 836 tun stříbra. Desetiletý průměr pro stejný měsíc je 306 tun. Odchylka 173 % od normálu je nejvyšší hodnota, jakou čínská celní statistika kdy zaznamenala. Vypovídací schopnost samotného čísla je však menší, než by se mohlo zdát.

Dva důvody, jeden rekord

Za březnovými daty stojí dva na sobě nezávislé impulsy. Jedna skupina nakupovala z investičních důvodů. Druhá kvůli kalendáři. Obě ve stejnou dobu.

Když se cena zlata v lednu přiblížila k 5 500 dolarům za unci, část čínských domácností začala hledat dostupnější alternativu. Protože v Číně není fyzický kov okrajová záležitost, ale běžná forma úspor, lidé se zaměřili na stříbro.

Zároveň, ale ze zcela jiného důvodu, zvýšil své nákupy průmysl. Čína k 1. dubnu 2026 zrušila daňové úlevy pro vývoz solárních panelů. Výrobci proto v prvním čtvrtletí zrychlili produkci, aby před změnou podmínek stihlo odejít co nejvíce hotových výrobků. Nezapomínejme, že solární sektor globálně spotřebuje přibližně pětinu roční těžby stříbra. Když čínská výrobní základna přesune část produkce do několika týdnů, v dovozních datech se to projeví okamžitě.

Rekord jako výpůjčka

Arbitráž dělala své. Čínské spotové ceny se dostaly výrazně nad londýnský benchmark a prémie se na počátku roku pohybovaly kolem 3 650 juanů za kilogram. Obchodníci proto dováželi kov přes Hongkong, aby cenový rozdíl využili.

V dubnu prémie zmizely. Část importovaného kovu se prodávala se slevou, protože solární předzásobení skončilo a po poklesu cen zlata se část retailového zájmu vrátila zpět ke zlatu. Březnový rekord byl zčásti výpůjčkou z dubna a května, tedy časovým posunem, ne strukturálním zrychlením.

V době, kdy Čína dovážela stříbro v rekordních objemech, cena od lednového vrcholu do poloviny dubna oslabila přibližně o 15 %. Spotová cena se tvoří na COMEX a LBMA a tamní obchodníci reagovali na silnější dolar, jestřábí signály Fedu a výběry zisků po předchozí rally.

Fyzické toky do Číny tento pohyb nezastavily. Čínská poptávka totiž neurčuje cenu okamžitě, ale vymezuje prostor, kam mohou fyzické zásoby klesnout, než se jejich nedostatek začne propisovat do marží a dostupnosti kovu. To je o něco jiný mechanismus než pohyb burzovní ceny.

Co z toho plyne

Březnový rekord byl mimořádný. Zčásti ale jednorázový, což dubnový vývoj rychle potvrdil.

Zajímavější než samotné číslo je to, co ukázalo o povaze stříbra. Jde o jednu z mála komodit, kde se investiční poptávka a průmyslová spotřeba mohou potkat ve stejnou chvíli ze zcela nesouvisejících důvodů. Přesun části čínských střadatelů od zlata ke stříbru a nákupy výrobců solárních panelů spolu přímo nesouvisely, přesto vytvořily historický rekord.

Právě proto je stříbro obtížnější číst než zlato. Fyzický trh se může začít napínat dřív, než to burzovní cena ukáže. A až se ten rozdíl začne dohánět, trh na něj obvykle reaguje se zpožděním.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna