Vozík

VozíkZačněme vývojem ceny stříbra tento týden:

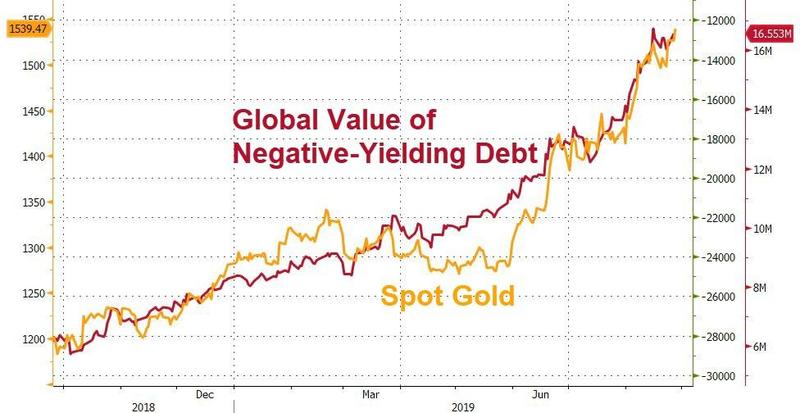

Co se stalo? O víkendu došlo k další eskalaci v obchodních vztazích mezi Spojenými státy Čínou. Technický default Argentiny také zvýšil nervozitu mezi investory. Obvykle v takových situacích roste hlavně cena zlata, což vývoj potvrdil. Proč ale cena stříbra rostla o tolik rychleji než cena zlata, že srazila poměr ceny zlata ku stříbru z pátečních 88 na středečních necelých 80?

Bylo to díky mimořádné situaci na trhu stříbra. Investoři si na úterý 3. září vyžádali fyzické dodání 4.862 kontraktů. Každý kontrakt představuje 5.000 uncí stříbra, celkem tedy investoři stáhli z trhu téměř 25 milionů uncí stříbra za půl miliardy dolarů. Tento kov se na trh nevrátí. Může se to zdát málo, ale na trhu stříbra je to velká částka. Loňská těžba stříbra byla 855 milionu uncí, spotřeba 1 miliarda uncí. Z trhu byla jednorázově stažena 3 % roční těžby, resp. 2,5 % roční nabídky. Pro srovnání s ropou – to je, jako by Saúdská Arábie oznámila, že na dva měsíce zastavuje veškerou těžbu ropy. Dovedete si představit, co by se na trhu s ropou dělo? Jak by reagovala cena ropy? To by nebylo jenom o 7 %…

Pokud máte zájem se s námi setkat a prodiskutovat aktuální vývoj na finančních trzích, zejména drahých kovů, jste vítáni na veletrhu Investor – Sběratel, Praha Letňany, který se koná ve dnech 6. – 7. 9. 2019.

Sobota 7.září, se zaměří na alternativní investice. Témata budou drahé kovy, nemovitosti a další investice. Sobotu připravilo Silverum, ve spolupráci s partnery. Přednáška spoluzakladatele společnosti Silverum, pana Rohrbachera začíná ve 14:30. Podrobný program a další informace naleznete na odkazu zde: http://www.investor-fair.com/trading-expo-alternativni-investice.