Vozík

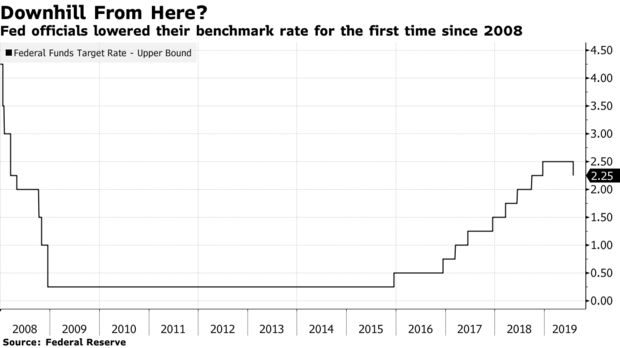

VozíkVčerejší snížení sazeb bylo široce očekáváno (spekulovalo se i o snížení o půl procentního bodu) a bylo prvním po 11 letech. K nemalému překvapení hlasovali dva členové pro ponechání sazeb na stávající úrovni. Takto podané se může zdát, že Fed držel dlouhodobě sazby vysoko, ale opak je pravdou. Vývoj sazeb od roku 2008 je zde:

Sazby Fedu se před jejich snižováním se dostaly sotva na polovičku předkrizové úrovně. Až do září 2007 byly sazby na úrovni 5,25 procenta. Reálně nulová sazba začala platit v prosinci 2008 a přetrvala do konce roku 2015. V roce 2015 došli k 1 zvýšení, v roce 2016 také k jednou. V roce 2017 byly sazby zvýšeny 3x, loni pak 4x. Ve všech případech o 25 bp.

Dále Fed ukončil k 1. srpnu s dvouměsíčním předstihem politiku zmenšování objemu rozvahy.

Připomínám, že loni v listopadu trhy pracovaly se změnou sazeb o 1 procentní bod, nyní také. Jediný rozdíl je v tom, že tehdy trhy očekávaly jejich zvýšení, nyní o tutéž hodnotu jejich snížení… snížení sazeb v září je přiřazena dvoutřetinová pravděpodobnost. Fed si nechává otevřené všechny možnosti, on počtu možných dalších snížení sazeb Fed mlží. Na tiskové konferenci J. Powell výslovně uvedl: “It’s not the beginning of a long series of rate cuts,” vzápětí ale dodal: “I didn’t say it’s just one”.

S volbami příští rok na podzim bude Trump jistě i nadále tlačit na snižování sazeb (vždyť třeba v úterý tweetoval o „velkém snížení“).

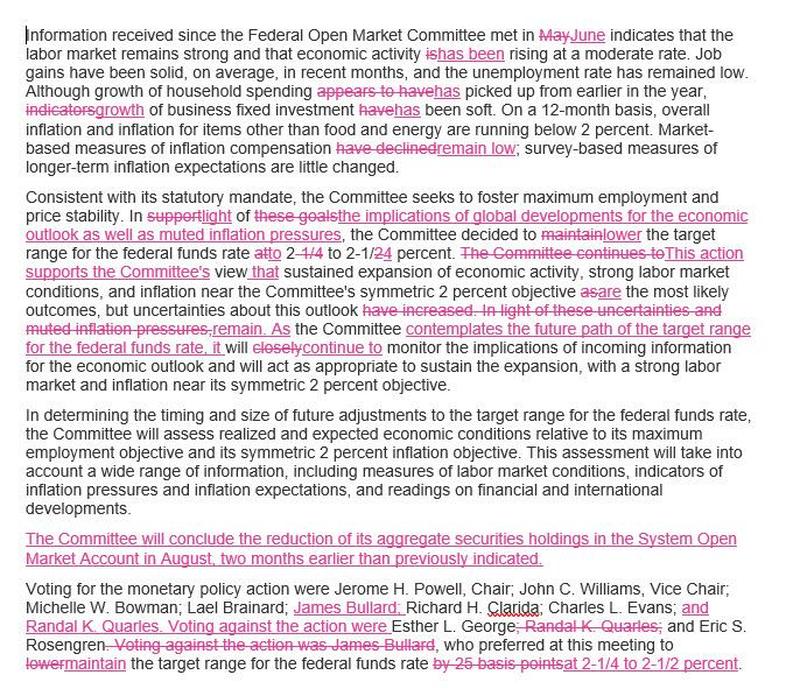

Celé prohlášení Fedu se změnami oproti minulého je zde: