Vozík

Vozík

Prach se rozvířil, ČNB si přestala sedět na rukou začala jednat. Minulý čtvrtek ČNB překvapila snad všechny a zvedla úrokové sazby o čtvrt procentního bodu. Dvoutýdenní repo sazba je na 2,25 %, diskontní sazba činí 1,25 % a lombardní sazba činí 3,25 %. Byl to boj – jednání bylo mimořádně dlouhé a hlasování následně skončilo 4:3, tedy nejtěsnějším možným rozdílem. Přesun dvou lidí z hlasování pro zachování úroků na stranu zvýšení úroků překvapilo téměř všechny, a to včetně guvernéra J. Rusnoka. On byl jedním z ve čtverek poražených snažících se úroky nezvyšovat

Důvodem je u nás rostoucí míra inflace držící se nad 3 procenty a počítá s tím i ČNB. Tuto inflaci vnímali 4 členové Bankovní rady jako o dost důležitější faktor než Brexit, vývoj ekonomik Spojených států, zemí v eurozóně, akce Fedu a ECB.

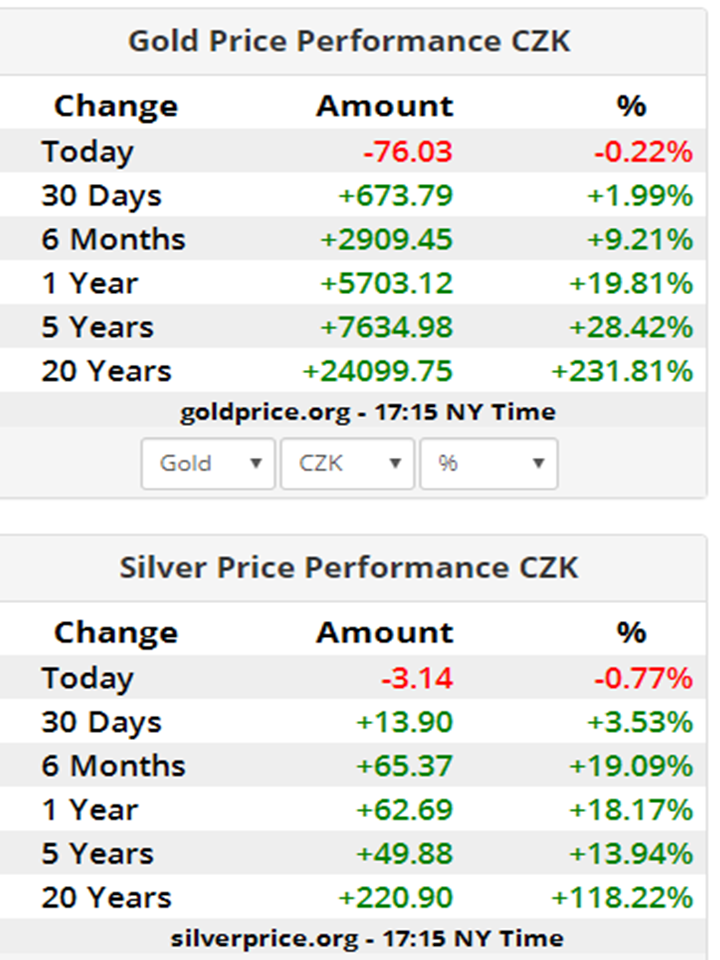

Co to znamená pro nás? Čím větší rozdíl mezi sazbami u nás a v eurozóně, tím větší tlak na posílení koruny. Už teď je na rekordech od roku 2012. Co to znamená pro ceny zlata a stříbra u nás? Cena drahých kovů vyjádřená k českých korunách jde díky posílení koruny dolů. To je pro kupující dobrý faktor.

K denním pohybům dolaru s cenami zlata a stříbra přibyl další faktor – zvýšený pohyb koruny. Proto je dobré nákupní ceny průměrovat. Pro tyto účely, můžete využít Stříbrného účtu, který samozřejmě nabízí i investice do zlata. Jeho prostřednictvím do vybraných mincí či slitků spoříte pravidelně každý měsíc. Nespekulujete na to, jestli koupíte na dně či vrcholu, investujete pravidelně a využíváte efektu průměrování nákupních cen. Jednou za rok je Vám zašleme.