Vozík

Vozík

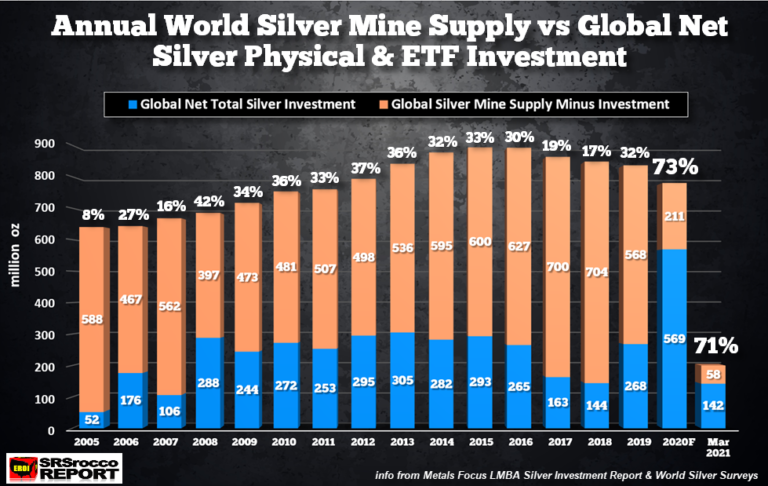

V loňském roce se zásadním způsobem změnilo využívání vytěženého stříbra, vzrostlo a v letošním roce tato změna pokračuje. Graf to ukazuje názorně – modře je označen podíl investičního stříbra vzhledem k těžbě daného roku. Nemáme na mysli oběh investičních mincí a slitků mezi investory a sběrateli (např. BDK), ale čistě nákup nově vyražených mincí a slitků (tedy i naši hlavní nabídku e-shopu).

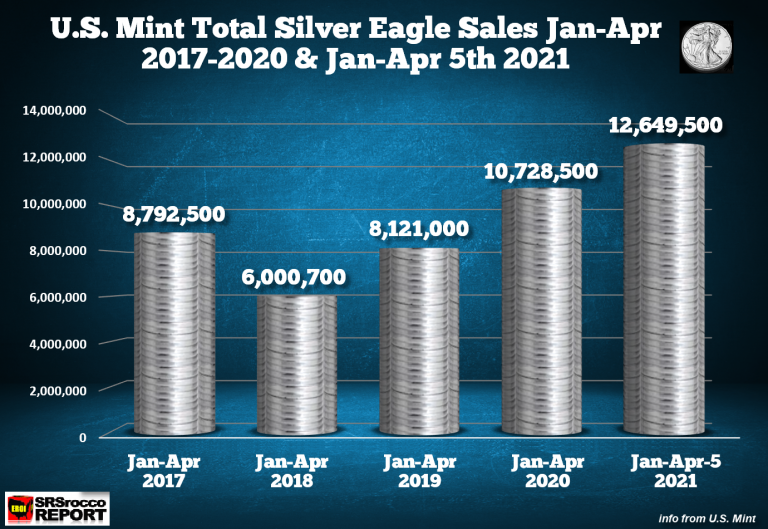

Loni zaznamenaných 73 procent nebylo ještě nikdy dosaženo. Rekordem byl dosud rok 2008 s podílem 42 procent. V jakémkoliv jiném roce byl podíl investičního stříbra ve srovnání s loňským rokem v nejlepším případě poloviční. Výsledkem tohoto vývoje je celosvětové zmenšení dostupnosti investičního stříbra. Vzrostla ražební premia, nejen ve Spojených státech.

Za stávající situace by významný pokles podílu investičního stříbra byl překvapivý. Naopak, překonání loňského podílu je pravděpodobné, ochrana ceny fyzického stříbra před velkým dlouhodobým poklesem ceny bude pravděpodobně pokračovat a dostupnost ani premia investičních mincí se dramaticky nezmění.

Tento faktor je stabilizátorem omezujícím pokles jeho ceny. Jakýkoliv krátkodobý výkyv dolů pomůže investorům v průměrování nákupních cen. Pokud při poklesu ceny trh zpanikaří a začne více prodávat, pro investory půjde o vhodnou nákupní příležitost.