Vozík

Vozík

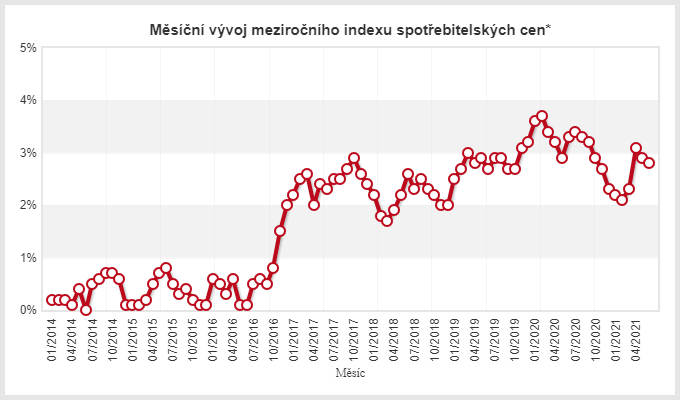

Červencová inflace se díky pokračování jejích růstu dostal nad 2% cílovou úroveň Evropské centrální banky, což zároveň představuje téměř tříleté maximum. Hlavním tahounem jsou ceny energií, které dosáhly 14% růstu, zrychlení proti červnu je o 1,5 procentního bodu.

ECB nijak reagovat nebude, je to to, co sama ECB chtěla. Kdyby potřebu předem cítila, sotva by před měsícem informovala o změně vyhodnocovací metodiky pro velikost inflace. Dříve platilo „mírně pod úrovní dvou procent“ za posledních 12 měsíců. Nyní jde o 2% úroveň kalkulovanou jako několikaletý průměr. Díky velmi malé inflaci v loňském a předloňském roce je zde dostatečná rezerva pro krátkodobé zvýšení nad tuto úroveň.

Mírně upravuji dříve ukázané dva jednoduché příklady, první 3 hodnoty jsou roky 2018-2020:

- 1,8% +1,3% +0,7% +3%+3% splňuje 2% limit

- 1,8% +1,3% +0,7% +5%+6% by byla 3% hodnota

Prostory pro „vysněnou“ inflaci ECB tedy má.