Vozík

Vozík

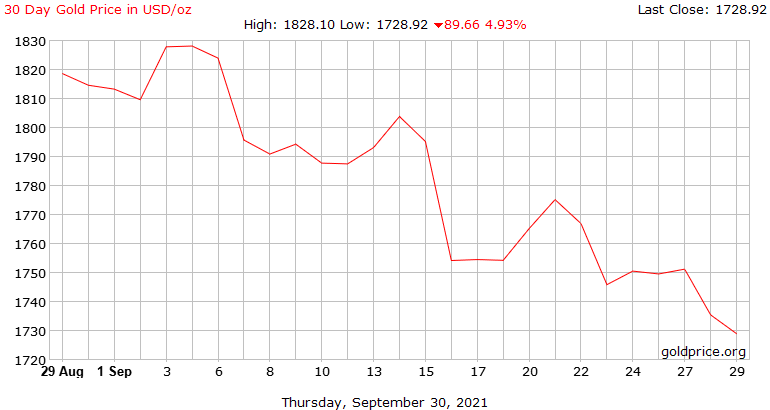

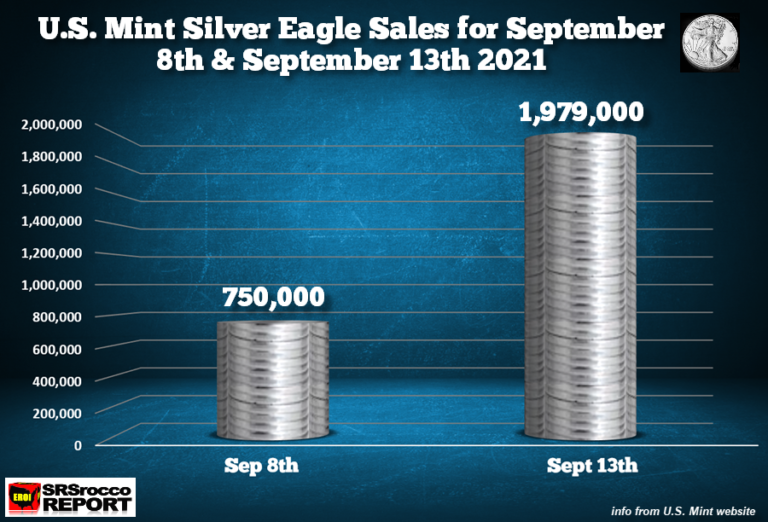

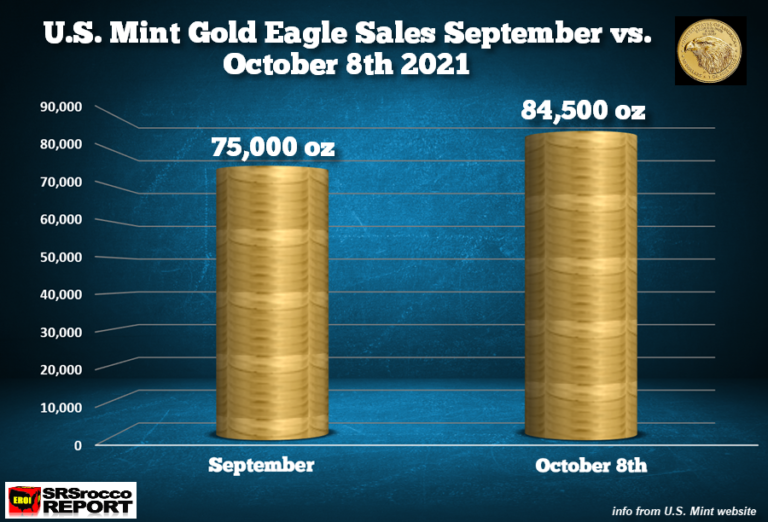

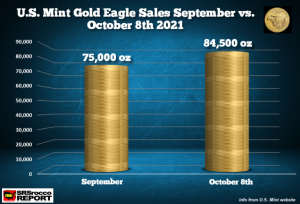

Během prvního říjnového týdne došlo ke skokovému nárostu prodeje Gold Eagle na 84,5 tisíce uncí. V porovnání s prvním zářijovým týdnem (20 tisíc) jde o čtyřnásobek. To je první pohled. Ještě zajímavější je pro mě skutečnost, že prodej do 8. října je větší, než prodej za celé září.

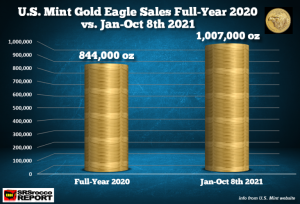

Díky tomu došlo k překonání hranice 1 milionů prodaných uncí Gold Eagle. Navíc letošní prodej od 1. října do 8. října odpovídá 10 % loňského celoročního prodeje. Roční prodeje větší, než 1 milion uncí byly naposledy dosaženy v roce 2011. Porovnání s celkovým prodejem za loňský rok je zde:

K čemu došlo? Velkou ekonomickou událostí je růst cen elektřiny v Evropě a události s tím spojené. Protože zlato funguje jako pojistka při nečekaných událostech, objevila se skoková poptávka. Těžko říci, jak dlouho takto zvýšená poptávka bude na trhu existovat. Možná začne klesat, ale její zvýšení proti týdenním velikostem v září by mohlo nějako dobu přetrvat. Až dojde k další významné změně, budeme se jí věnovat.