Vozík

Vozík

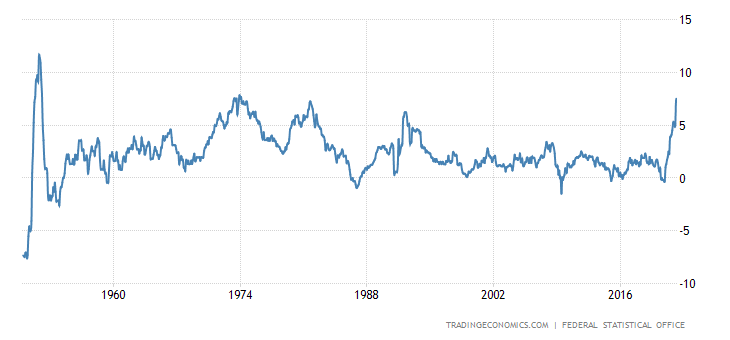

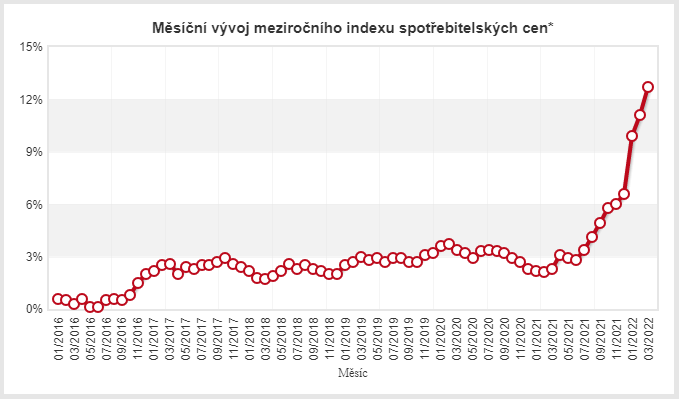

Fed včera podle všech očekávání zvýšil úrokové sazby o 0,50 %, hlasování bylo jednomyslné. Cílem je boj proti inflaci, která ve Spojených státech dosahuje 8,5 %, což představuje maximum od roku 1981. Zvýšení o 0,50 % je pro Fed neobvykle rychlé, jedná se o rekordní rychlost tohoto tisíciletí. Zvyšování úroků bude jistě pokračovat, téměř jistě touto rychlostí. O ještě rychlejším zvýšení Fed zatím neuvažuje a menší zvýšení by nemělo efekt.

Inflaci bude Fed pečlivě sledovat i nadále, jejích rizik si je velmi dobře vědom a očekává její pokračování. Ukazuje to i jeho ochota ve zvyšování úrokových sazeb pokračovat. Zatím nejpravděpodobněji vypadá zvýšení do konce roku o dalších 1,50 %.

Mimo to Fed upřesnil snižování vlastní rozvahy. Začne červnovou částkou 47,5 miliardy dolarů měsíčně a ta bude postupně zvyšována na podzimních cílových 95 miliard dolarů měsíčně.

K tomu všemu stojí Fed před těžko dosažitelným cílem – snížit inflaci a nespustit recesi. Od druhé světové války po každém zvyšování úrokových sazeb následovala recese, s výjimkou roku 1995. J. Powell si věří, tak schválně, jak to dopadne.

Ceny zlata i stříbra reagovaly růstem.

P. S.

Dnes úrokové sazby zvýšila i ČNB, budeme se tomu detailněji věnovat v pondělním článku