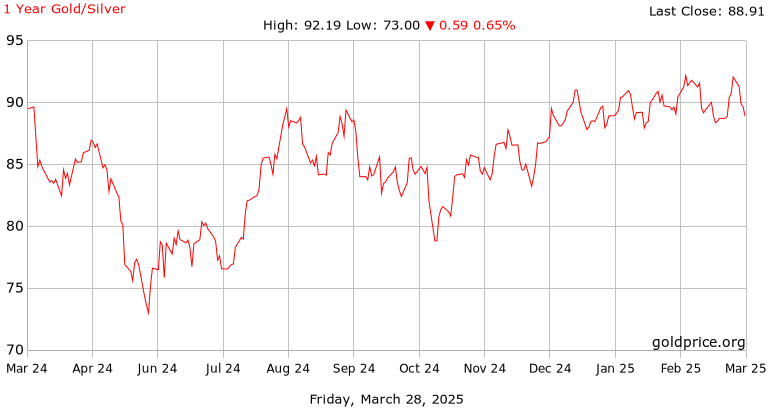

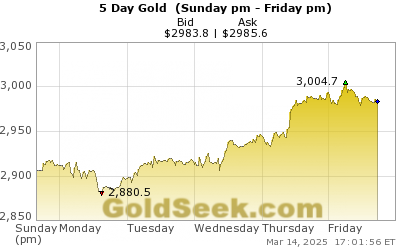

V pátek zaznamenal trh se zlatem historický milník, když cena tohoto drahého kovu poprvé v historii překročila hranici 3000 USD za troyskou unci. Konkrétně 14. března 2025 dosáhla cena zlata 3004 USD za unci, což představuje pozoruhodný nárůst o přibližně 45 % od ledna 2024, kdy se zlato obchodovalo za 2064 USD.

Pro globální finanční trhy signalizuje průlom ceny zlata nad 3000 USD za unci posun v sentimentu investorů směrem k averzi k riziku, což by mohlo vést ke zvýšené volatilitě na akciových a dluhopisových trzích. Tento prudký růst byl vyvrcholením dlouhodobějšího trendu, kdy cena zlata stoupala již 14 měsíců v řadě, poháněna kombinací geopolitických napětí, inflačních obav a tržní nejistoty.

Klíčovými faktory stojícími za tímto cenovým skokem jsou především geopolitické napětí, zejména pokračující konflikty na Ukrajině a na Blízkém východě, které zvýšily poptávku po zlatě jako bezpečném útočišti. Oslabení amerického dolaru navíc učinilo zlato atraktivnějším pro mezinárodní kupce, což poskytlo další podporu rostoucím cenám

Svou roli sehrála také agresivní obchodní politika prezidenta Trumpa, včetně uvalení cel na ocel, hliník a alkoholické nápoje, což přispělo k tržní nejistotě a inflačním očekáváním. Centrální banky, zejména v Číně a Rusku, rovněž zvyšovaly své zlaté rezervy, což dále posílilo býčí trend na trhu se zlatem.

Tento vývoj má významné důsledky pro investory, centrální banky i globální finanční trhy. Pro investory zlato nadále slouží jako zajištění proti inflaci a nástroj pro diverzifikaci portfolia. Současné tržní podmínky naznačují, že ceny zlata by mohly dále růst, potenciálně až k 3500 USD za unci v nadcházejících měsících, pokud geopolitické napětí a tržní nejistoty přetrvají.

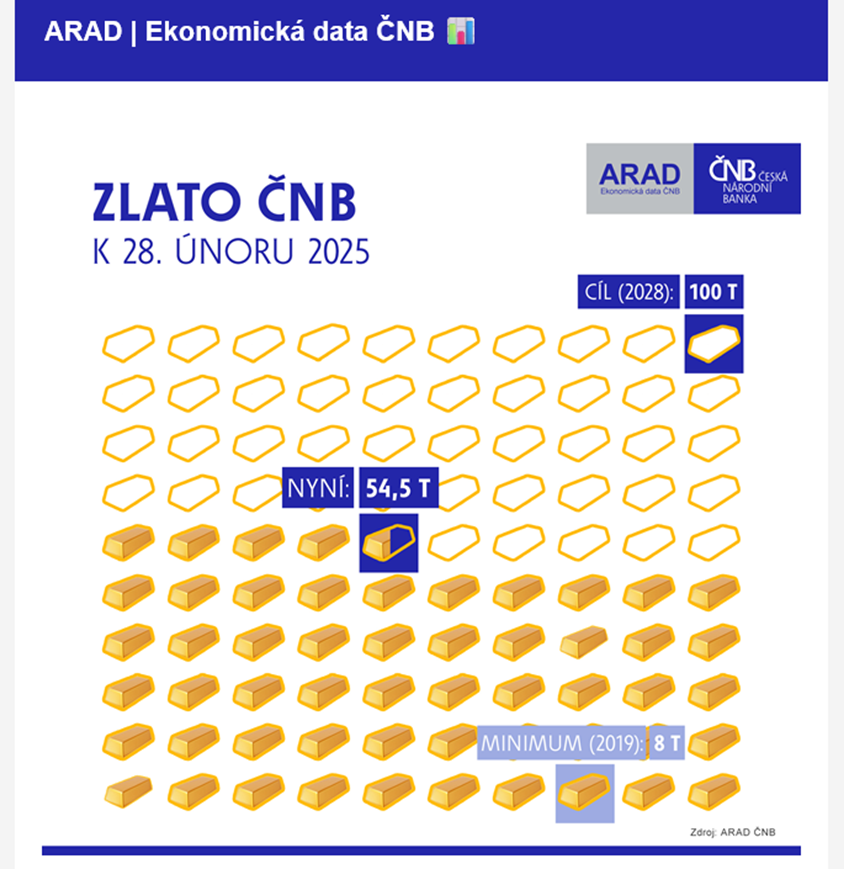

Centrální banky mohou v reakci na tento vývoj přehodnotit své strategie držení zlatých rezerv jako součást devizových rezerv, zejména s ohledem na potenciální inflační tlaky a geopolitická rizika. Mezi kupci je i ČNB, která plynule kupuje 5 tun zlata čtvrtletně a bude v tom pokračovat.

V širším ekonomickém kontextu by tento vývoj mohl naznačovat nedostatek důvěry v současné ekonomické politiky a stabilitu fiat měn, což by mohlo vést ke zvýšenému tlaku na centrální banky, aby implementovaly politiky stabilizující jejich měny a kontrolující inflaci.

Vozík

Vozík