Vozík

Vozík

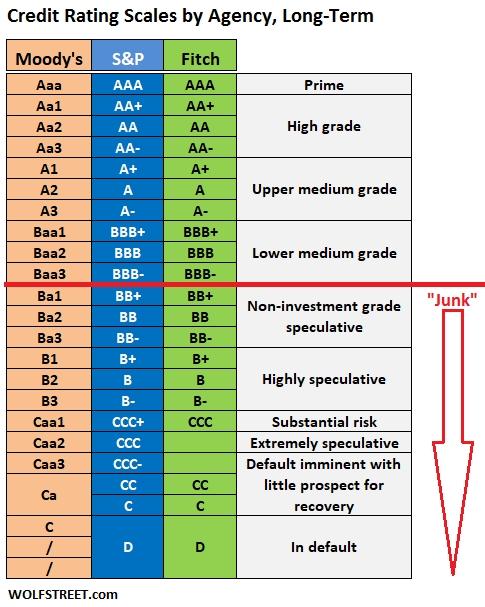

Mezinárodní ratingová agentura Moody’s snížila výhled ratingu u ČR ze stabilního na negativní. Rating sám o sobě je stále lepší, než se podle titulků může zdát.

Jako hlavní důvod snížení výhledu uvedla možné narušení dodávek ruského plynu a následné spuštění recese a zvýšení deficitů státního rozpočtu. Agentura doslovně uvedla: „Dlouhodobé a závažné přerušení dodávek plynu z Ruska by mělo podstatný negativní dopad na trend růstu a rozpočtové ukazatele České republiky.“

Rating zůstal na Aa3, žádná ze zemí střední a východní Evropy (Rakousko nepočítám) ho nemá lepší. Na úrovni České republiky je pouze Estonsko, všechny ostatní země střední a východní Evropy ho mají nižší. Ve srovnání s jinými zeměmi máme rating na úrovni Velké Británie a lepší, než mají Čína nebo Japonsko (obě země A1). O Španělsku (Baa1), Portugalsku (Baa3), Itálii (Baa3) nebo dokonce Řecku (které je ve spekulativním pásmu Ba3) ani nemluvě.