Vozík

Vozík

Všechno včera proběhlo jak mělo – ČNB v souladu s očekáváním trhu ponechala úrokové sazby beze změny. Hlasování dopadlo 5:2. Pět členů hlasovalo pro ponechání sazeb na stávající úrovni, dva členové Bankovní rady byli pro zvýšení sazby o 25 bp.

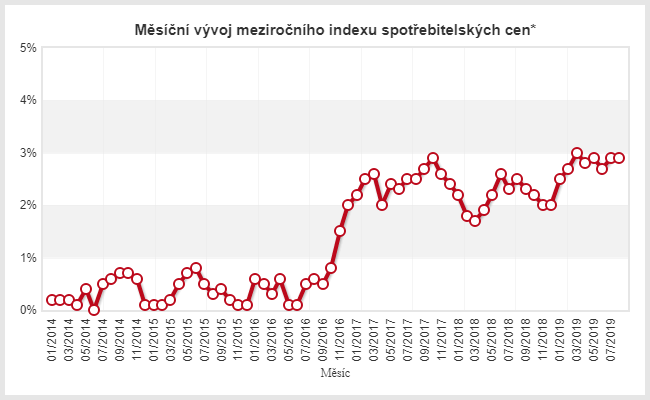

Dvoutýdenní repo sazba je na 2 %, diskontní sazba činí 1 % a lombardní sazba činí 3 %. Žádná změna se nečeká ani během prvního čtvrtletí příštího roku. O potencionálním snižování sazeb ve stávající situaci nikdo ani neuvažoval. Není se co divit, 3% inflace je pro ČNB už na hraně. Teď ji táhly potraviny, příští rok to zase budou díky růstu spotřebních daní cigarety a alkohol.

Brexit díky snížení geopolitického rizika paradoxně přispívá k tlaku na zvýšení sazeb. Signálem pro nicnedělání bylo i nicnedělání ze strany Fedu a ECB v poslední době. Jakákoliv akce těchto centrálních bank samozřejmě ovlivní i rozhodování ČNB. Čím větší rozdíl mezi sazbami u nás a v eurozóně, tím větší tlak na posílení koruny.

Sledujme Brexit, vývoj ekonomik Spojených států a eurozóny, akce Fedu a ECB. Čím pozitivnější budou tamní čísla a nálada, tím větší tlak na růst sazeb u nás.