Vozík

VozíkFed už není čitelný. A právě proto jsou zlato a stříbro znovu ve hře.

Březnový zápis z Fedu nepřinesl odpověď, kterou trh čekal. Přinesl důležitější informaci — že americká centrální banka už neřeší jeden problém, ale dva, a oba jsou nepříjemné. Sazby zůstaly v pásmu 3,50–3,75 %. To překvapení nebylo. Důležitý byl tón — a ještě víc to, co se objevilo pod povrchem. Někteří účastníci viděli silný důvod pro „dvousměrný“ popis dalších možných kroků Fedu, tedy pro otevřené připuštění, že ve hře nejsou jen budoucí snížení úroků, ale i jejich případné zvýšení. To už není technická nuance, to je přiznání, že jasný vývoj dnes neexistuje.

Tlaky ze svou stran

Inflace pořád není tam, kde by ji Fed chtěl mít. A válka s Íránem do toho přidala další faktor — ropa zdražila za mezidobí přibližně o 50 %, jednoroční inflační swap vzrostl o téměř 50 bazických bodů. Fed tak neřešil jen dražší energii. Řešil i riziko, že se vyšší cena ropy začne přelévat do očekávání a přes ně dál do ekonomiky, a to včetně míry inflace.

To je nepříjemný stav. Pokud ropa zůstane vysoko, Fed si nemůže dovolit působit příliš měkce. Pokud ale konflikt potlačí spotřebu, zpřísní finanční podmínky a dál ochladí trh práce, příliš tvrdý Fed by ekonomiku dusil ve chvíli, kdy už sama ztrácí tempo. Většina účastníků právě na tenhle dvojí problém upozorňovala: vyšší inflace na jedné straně, slabší zaměstnanost na druhé. Chyba je možná oběma směry. A centrální banky přesně tenhle typ situace nesnášejí. Fed navíc sleduje obě strany svého mandátu — cenovou stabilitu i zaměstnanost.

Pro kovy není klíčová sazba, ale režim jejich změn.

Pro zlato a stříbro není klíčové, jestli Fed na jednom z příštích zasedání sazby sníží o čtvrt bodu nebo ne. Podstatné je, že se mění režim. Futures trh během mezidobí posunul očekávání výš, první snížení úrokových sazeb už nebylo plně naceněno dřív než na prosinec a pravděpodobnost růstu sazeb do začátku příštího roku se zvedla zhruba na 30 %. Jakmile se trh přestane opírat o jeden pohodlný scénář, drahé kovy znovu získávají jinou roli než jen roli spekulace na nižší sazby.

To je důležité hlavně u zlata. Zlato nepotřebuje jen holubičí Fed, potřebuje nejistotu, ve které není jasné, zda bude větším problémem inflace nebo růst ekonomiky. Právě tehdy zlato funguje jako pojistka proti měnové chybě, ne jako sázka na konkrétní tiskovou konferenci.

U stříbra je obraz méně čistý, protože vedle měnového motivu do něj vstupuje i průmysl. Proto pohyb jeho ceny bývá prudší — nahoru i dolů. Princip u obou drahých kovů je stejný: když se makro přestává vyvíjet jedním směrem, fyzické kovy dávají větší smysl než v jednoduše čitelném prostředí.

Co z toho plyne pro Vás

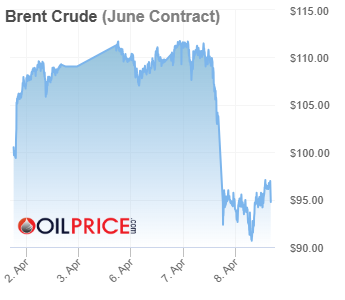

Na středeční příměří trhy reagovaly okamžitě. Po oznámení dvoutýdenního příměří mezi USA a Íránem ropa prudce spadla, Brent odepsal zhruba 15 %.

Ne proto, že by svět byl najednou bezpečný. Ale proto, že část trhu přestala čekat, že Fed bude muset na energetický šok reagovat ještě tvrdším tónem. Právě tahle vazba je dnes důležitější než samotný válečný titulek.

K tomu americká ekonomika ve čtvrtém čtvrtletí 2025 sice ještě rostla, ale pouze ročním tempem 0,7 %. To není kolaps, ale ani prostředí, ve kterém si může Fed dovolit ignorovat slabší růst a soustředit se pouze na inflaci. O to méně ve chvíli, kdy geopolitika znovu vstoupila do cen energií a může se propsat i dál do ekonomiky.

Fyzické zlato a stříbro se nekupují jako sázka na jeden konkrétní krok centrální banky. Kupují se jako pojistka pro případ, kdy se měnová, energetická a geopolitická rizika začnou přetlačovat mezi sebou. Ne kvůli jednomu titulku. Ale proto, že roste cena omylu.

Zpět na přehled článkůSilverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna