Vozík

VozíkDevět dní dolů, pak odraz: zlato a stříbro od 16. do 25. března 2026

Od 16. do 25. března 2026 prošly zlato i stříbro prudkou korekcí, která na první pohled působila paradoxně — geopolitická krize sílila, ale ceny drahých kovů ve stejné době padaly. Nešlo o popření jejich role bezpečného přístavu. Šlo o střet dvou sil: geopolitická nejistota kovům pomáhala, ještě silněji ale proti nim působily dražší energie, vyšší inflační obavy a zejména rychlé přecenění výhledu úrokových sazeb. Cena zlata klesla od 16. do 25. března z přibližně 5 006 na 4 553 USD za unci, stříbro z přibližně 80,8 na 72,4 USD. Ani jedno však nebyla přímka. Zde je měsíční graf:

Výchozí bod nebyl neutrální

V pondělí 16. března zavřelo spotové zlato na 5 006 USD za unci a stříbro na 80,8 USD. Oba kovy vstupovaly do druhé poloviny března z mimořádně natažených úrovní — po roce 2025, v němž zlato přidalo přibližně 64 % a stříbro více než 147 %. Takové tempo samo o sobě zvyšuje pravděpodobnost vybírání zisků, zvlášť když se v trhu nahromadí více spekulativního kapitálu než trpělivého dlouhodobého držení. Reuters 25. března výslovně psal, že nedávná volatilita odráží silný růst spekulativních toků v roce 2025 a jejich následný odchod a vybírání zisků.

Geopolitická nejistota sice kovům dále poskytovala podporu, ale stále víc se ukazovalo, že tentokrát nestačí jen status bezpečného přístavu.

Fed 18. března: tón rozhodl víc než číslo

Rozhodující impuls přišel po zasedání Fedu 18. března. Fed ponechal úrokové sazby v pásmu 3,50–3,75 % a ve svém prohlášení uvedl, že inflace zůstává zvýšená, nejistota výhledu je vysoká a dopady vývoje na Blízkém východě na americkou ekonomiku jsou nejasné. Powell na tiskové konferenci dodal, že vyšší ceny energií v nejbližším období zvednou celkovou inflaci. Březnové projekce ukázaly medián sazby 3,4 % pro konec roku 2026 — tedy pouze jedno snížení z aktuálního pásma — a medián PCE inflace 2,7 % pro letošní rok.

Vyšší ceny ropy a plynu neznamenaly jen větší nervozitu — znamenaly také vyšší pravděpodobnost, že centrální banky ponechají sazby déle výš. A to je pro bezúročné aktivum krátkodobě nepříznivé. Reuters 18., 19. i 20. března opakovaně psal, že zlato nepadá proto, že by přestalo být pojistkou — ale proto, že trh přeceňuje scénář vyšších sazeb po delší dobu.

Do konce týdne se tento mechanismus propsal do cen naplno. Reuters 20. března psal o uzavírací ceně zlata na 4 564 USD a stříbra na 69,4 USD a označil týden za nejhorší pro zlato od roku 1983.

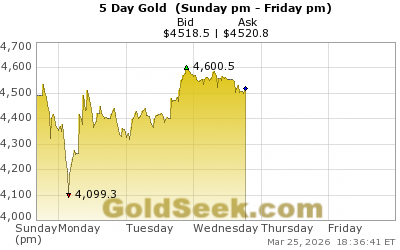

Pondělí 23. března: devátý poklesový den

Nejtvrdší seancí bylo pondělí 23. března — Reuters psal o devátém poklesovém dni v řadě. Spotové zlato propadlo intradenně až na přibližně 4 099 USD, stříbro na přibližně 61 USD. Kombinace obav z vyšších sazeb, drahých energií a širokého odlivu kapitálu z komoditních pozic — Reuters ve stejný den dokumentoval odliv 54,8 tuny ze zlatých ETF.

Odpoledne přišel obrat. Trump oznámil pětidenní pauzu v útocích na íránská energetická zařízení. Zlato uzavřelo tento den kolem 4 408 USD, stříbro kolem 69,5 USD. Kdo prodával zlato v ranní panice blízko 4 100 USD, realizoval nejhorší cenu dne — a trh sám korigoval velkou část propadu v řádu hodin.

Proč zlato padalo, když válka pokračovala

Válka na Blízkém východě narušila provoz Hormuzského průlivu, přes který prochází přibližně pětina světového obchodu s ropou a LNG. Dražší energie ale v prostředí, kde centrální banky nemohou uvolňovat politiku, zlatu nepomáhají — přesně naopak.

Analytik SP Angel Arthur Parish tento paradox pojmenoval přesně: rally let 2025–2026 přilákala do drahých kovů spekulativní „turisty“ — drobné krátkodobé obchodníky, systematické fondy s momentum strategiemi obchodování s ETF. V korekci odchází jako první.

Fyzický trh se liší. Reuters dokumentoval pokračující diverzifikaci rezerv centrálních bank do zlata — čínská centrální banka nakupovala v lednu 2026 již patnáctý měsíc v řadě. Vyprodávaly se papírové pozice. Fyzický kov zůstával fyzickým kovem.

Tohle rozlišení není technická poznámka. Je to základ celé investiční logiky. Fyzický slitek nebo mince nečelí margin callům ani nuceným likvidacím. Nelze ho prodat jedním kliknutím. Brutální intradenní pohyby 23. března způsobily přesně tyto mechanismy — papírový trh, ne změna hodnoty kovu.

- a 25. března: dno, pak první odraz

Čtyřiadvacátého března uzavírací cena zlata klesla na 4 389 USD — nejníže od listopadu 2025. Trh stále řešil stejnou otázku: pokud energetický šok drží inflaci zvýšenou, mohou si centrální banky dovolit sazby brzy snižovat?

Výraznější obrat přišel až 25. března. Spotové zlato posílilo přibližně o 2 % na 4 553 USD, stříbro přidalo na přibližně 72,4 USD. Hlavním důvodem byl pokles cen ropy a zprávy o americkém diplomatickém návrhu zaslaném Íránu. Íránská strana jej odmítla, geopolitická nejistota zůstala — ale obavy z okamžité další eskalace se dočasně zmírnily. A to stačilo.

Tím se potvrdila hlavní pointa celého období: drahé kovy nereagovaly na samotnou válku. Reagovaly na to, co válka dělala s inflací, výnosy a očekáváním měnové politiky.

Březnová korekce není zpráva o kovech

Březnová korekce nebyla selháním zlata ani stříbra. Za přibližně devět obchodních dní ztratilo zlato z maxim přibližně 18 % a stříbro intradenně více než 24 %. Přesto oba kovy zavíraly 25. března výrazně nad hodnotami z konce roku 2024. Byla to připomínka, jak vypadá trh po mimořádné rally, když se makro obrátí proti němu. Krátkodobě převážily likvidita, sazby a dolar. Dlouhodobě se základní logika drahých kovů nezměnila.

U stříbra to platí s jednou důležitou poznámkou: jeho pohyby jsou v obou směrech výraznější než u zlata. Průmyslová poptávka přidává stříbru citlivost na makroekonomický výhled, která zlatu chybí. Kdo to ví předem, čte korekce jinak — ne jako hrozbu, ale jako součást charakteru aktiva, které drží.

Březnová korekce není zprávou o tom, že příběh zlata a stříbra skončil. Je zprávou o tom, že v napjatém makroprostředí věci nefungují tak lineárně, jak se čeká. A právě proto má smysl držet fyzické aktivum, jehož hodnota nestojí na rozhodnutí jedné centrální banky, jednom zasedání nebo jednom titulku z Blízkého východu.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna