Vozík

VozíkInflace v ČR se uklidnila, ale „tvrdé jádro“ zůstává

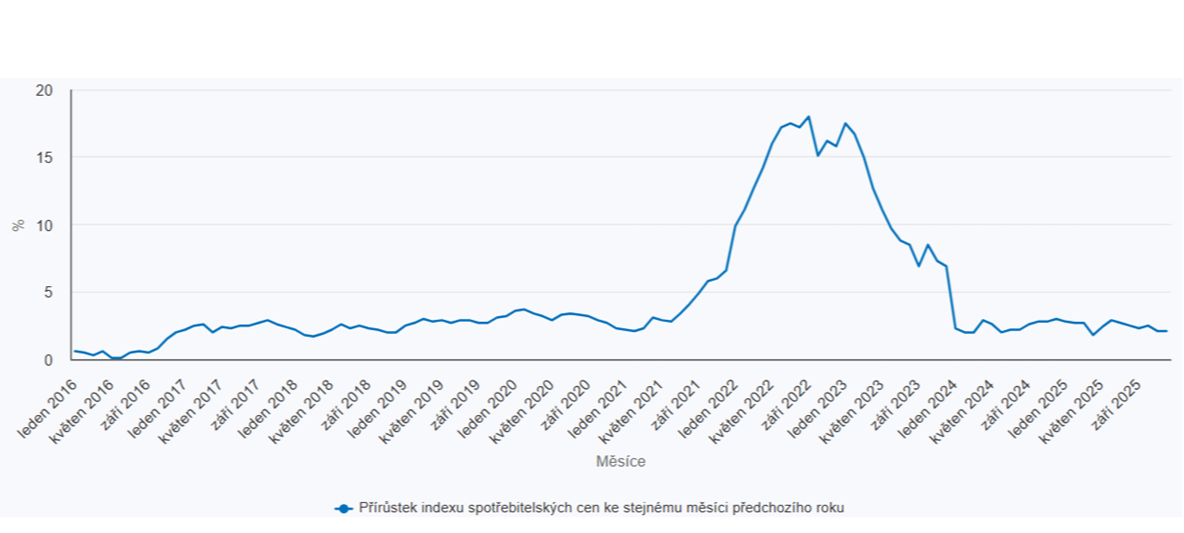

Český statistický úřad 13. ledna 2026 potvrdil, že meziroční inflace v prosinci 2025 zůstala na 2,1 % a meziměsíčně ceny klesly o 0,3 %. Zároveň vyšla průměrná inflace za celý rok 2025 na 2,5 %, tedy jen mírně nad rokem 2024 (2,4 %). Na první pohled jde o „návrat do normálu“ – jenže struktura cenového vývoje ukazuje, že cenové tlaky z ekonomiky úplně nezmizely. Vývoj dle ČSÚ:

Klíčové je, že prosincový meziměsíční pokles byl tažen hlavně potravinami (a částečně dopravou přes levnější pohonné hmoty). V meziročním pohledu ale dál platí „dvourychlostní“ inflace: zboží v prosinci rostlo jen o 0,4 %, zatímco služby o 4,8 %. Právě služby – typicky navázané na mzdy a domácí poptávku – bývají nejsetrvačnější složkou inflace a centrální banka je sleduje velmi pozorně.

Z pohledu domácností a dlouhodobých investorů je podstatné také bydlení. ČSÚ uvádí, že nájemné meziročně zrychlilo na 6,4 % a imputované nájemné (náklady vlastnického bydlení) vzrostlo o 5,0 %, zejména kvůli růstu cen nových nemovitostí. Současně část energií dál meziročně klesala (elektřina -5,1 %, plyn -6,7 %), zatímco regulované a komunální složky (vodné, stočné, teplo) zůstaly v plusu. Výsledek je typický: celková inflace je nízko, ale „životní náklady“ v bydlení a službách zůstávají nadprůměrně dynamické.

Jak to čte ČNB a proč na tom záleží pro drahé kovy

ČNB ve svém komentáři k datům zdůraznila, že prosincová inflace byla blízko její prognózy (2,3 %), ale mimo kolísavé položky se trend zásadně nezměnil: jádrová inflace se v prosinci vrátila výše na 2,8 % a inflace ve službách zůstává zvýšená (v komentáři je uvedeno zrychlení na 4,5 %). ČNB zároveň připouští, že celková inflace se může v roce 2026 díky energiím a regulovaným cenám dostat i delší dobu pod 2 %, jenže zvýšené jádro je argumentem pro opatrnost v měnové politice.

Tato opatrnost už se projevila na posledním měnovém jednání 18. prosince 2025, kdy ČNB ponechala 2T repo sazbu na 3,50 %. Nejbližší měnové zasedání je naplánováno na 5. února 2026.

A právě tady je spojnice se zlatem a stříbrem: pro drahé kovy není klíčová jen aktuální inflace, ale především očekávání inflace versus úrokové sazby – tedy reálné výnosy v ekonomice. Pokud inflace klesá k cíli, zatímco sazby zůstávají relativně vysoko, reálné sazby se zlepšují a „cena peněz“ roste. To typicky znamená vyšší alternativní náklad držby zlata (nenese kupon) a může to tlumit investiční poptávku po drahých kovech – zejména v domácí měně a u konzervativních investorů, kteří porovnávají zlato se zhodnocením na korunových depozitech či dluhopisech.

Současně ale platí druhá strana mince: pokud by se v průběhu roku 2026 potvrdilo, že inflace se dostává pod 2 % a ČNB začne uvažovat o uvolnění politiky, může se tento efekt postupně obracet. Trh totiž obvykle reaguje dříve na změnu očekávání než na samotné snížení sazeb.

U stříbra navíc vstupuje do hry průmyslový (cykličtější) charakter: prostředí klesající inflace a později nižších sazeb může podpořit ekonomickou aktivitu a tím i průmyslovou poptávku, ale pokud by se desinflace ukázala jako důsledek slabší poptávky, stříbro může reagovat citlivěji než zlato. Proto je v následujících měsících důležité sledovat nejen CPI/HICP, ale i signály z reálné ekonomiky a trhu práce.

Evropské srovnání: ČR pod eurozónou

Pro mezinárodní kontext je užitečný harmonizovaný index (HICP): ČSÚ uvádí pro ČR v prosinci 1,8 % meziročně, zatímco eurozóna byla podle rychlého odhadu Eurostatu na 2,0 %. Česko tak zůstává v evropském srovnání mírně níže, což je pro ČNB argumentem, že celková inflace je zvládnutá – ale znovu: rozhodující pro sazby bývá jádro a služby.

V nejbližším horizontu budou pro trh klíčové tři věci: vývoj cen služeb (a s tím související mzdové tlaky), náklady bydlení (nájemné a imputované nájemné) a komunikace ČNB před zasedáním 5. února 2026. Pokud se potvrdí scénář „nízká headline inflace, ale stále tuhé jádro“, bude ČNB pravděpodobně držet restriktivnější nastavení déle – a to je pro drahé kovy smíšený signál: méně inflačního strachu, ale vyšší reálné výnosy. Pokud se naopak začne lámat i inflace ve službách, změní se očekávání sazeb a tím i prostředí pro zlato a stříbro.

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna