Vozík

VozíkNejrozdělenější Fed za desítky let: třetí snížení sazeb, signál pauzy – a co z toho plyne pro zlato a stříbro

Americká centrální banka včera potřetí v řadě snížila základní sazby o 25 bazických bodů a poslala cílové pásmo federálních fondů na 3,50–3,75 %. Samotný krok byl trhem očekávaný. To podstatné se odehrálo v doprovodných komentářích a v detailech politiky: Fed je neobvykle vnitřně rozdělený a zároveň potichu přechází od kvantitativního utahování k opětovnému růstu bilance. Pro trh se zlatem a stříbrem je to v souhrnu prostředí, které zůstává spíše podpůrné.

Rozhodnutí FOMC nebylo jednomyslné – poměr hlasů 9 : 3 patří k nejvíce rozštěpeným za poslední dekády. Guvernér Stephen Miran požadoval razantnější snížení sazeb o 50 bazických bodů, naopak šéfové poboček v Chicagu a Kansas City by sazby ponechali beze změny. To dobře ilustruje dilema, ve kterém se Fed nachází: na jedné straně stále zvýšená inflace, na druhé straně viditelné zpomalení ekonomiky a pozvolný nárůst nezaměstnanosti. Výsledkem je „jestřábí snížení“ – sazby jdou dolů, ale rétorika zůstává opatrná a zdůrazňuje riziko přetrvávající inflace.

Z nových projekcí vyplývá, že většina členů Fedu nyní počítá už jen s velmi omezeným dalším snižováním sazeb v letech 2026–2027. Medián odhadů pracuje s tím, že základní sazba se v delším období ustálí poblíž 3 %, tedy výrazně výše než v éře nulových sazeb po finanční krizi. Fed na tiskové konferenci zopakoval, že ekonomická aktivita roste pouze mírným tempem, trh práce ochlazuje a inflace se v posledních měsících drží mírně nad cílem. Formálně tak Fed stále mluví jazykem boje s inflací, v praxi však začíná přiklánět misku vah směrem k podpoře růstu.

Méně viditelnou, ale z hlediska finančních trhů zásadní změnou je obrat v bilanci Fedu. Centrální banka oznámila, že rezervy v bankovním systému považuje za dostatečné a bude je udržovat nákupy krátkodobých pokladničních poukázek (T-bills). Newyorský Fed už zveřejnil první plán nákupů v objemu desítek miliard dolarů a potvrdil, že veškeré splátky z portfolia agenturních cenných papírů budou nově přesměrovány právě do T-bills. Formálně nejde o klasické „kvantitativní uvolňování“, ale praktický efekt je zřejmý: kvantitativní utahování končí a bilance Fedu se začne postupně zvyšovat. Pro dolarovou likviditu a ocenění reálných aktiv jde o významný posun.

Bezprostřední reakce trhů tomuto posunu odpovídala. Historicky platí, že období snižování úrokových sazeb bývá pro drahé kovy příznivé. Investoři hledají bezpečné útočiště a zároveň profitují z nižších výnosů na dluhopisových trzích. Výnosy amerických státních dluhopisů po oznámení rozhodnutí klesly, dolar oslabil a akciové indexy zamířily vzhůru. Zlato si prošlo typickým „FOMC vzorcem“ – krátkým výprodejem v prvních minutách a následným obratem vzhůru, jakmile účastníci trhu začali rozhodnutí číst jako celkově holubičí. Spotová cena zlata se odpoledne pohybovala v pásmu kolem 4 220–4 230 USD za unci a ve výsledku připisovala zhruba půl procenta.

Stříbro reagovalo ještě dynamičtěji. Kombinace uvolňující se měnové politiky, slábnoucího dolaru a strukturálně silné průmyslové poptávky (zejména solární energetika, elektromobilita a elektronika) posunula cenu stříbra na nové historické maximum poblíž 62 USD za unci. Od začátku roku tak stříbro zaznamenává více než dvojnásobný růst a potvrzuje svou pověst kovu, který v prostředí klesajících sazeb a rostoucí likvidity funguje jako „páková“ verze zlata – se všemi výhodami i riziky vyšší volatility.

Pro investory do fyzického zlata a stříbra je důležité především to, že globálně klíčová centrální banka už zřetelně přeřadila z režimu brzdy do režimu opatrného uvolňování. Nominální sazby klesají, bilance Fedu se po období kvantitativního utahování opět začne zvětšovat a reálné výnosy po odečtení inflace mají tendenci se snižovat. V takovém prostředí historicky dobře fungují aktiva, která nejsou závislá na důvěře v měnovou politiku a nejsou současně pasivem žádné vlády ani banky – tedy fyzické zlato a stříbro v podobě slitků a mincí.

Zlato zůstává především pojistkou proti dlouhodobým důsledkům expanzivní měnové a rozpočtové politiky – proti postupnému znehodnocování kupní síly měny i proti případným ztrátám důvěry ve státní dluhopisy. Stříbro má navíc výraznou průmyslovou složku poptávky, což mu v současném cyklu dodává další dynamiku.

Zpět na články

Nejnovější články

JP Morgan přesouvá obchodní oddělení pro zlato do Singapuru: Přesun globální finanční moci do Asie?

8. 12. 2025 - Autor: Jan Dvořák

Ve světě drahých kovů se dějí věci, a to nemám na mysli růst cen. ... číst dále

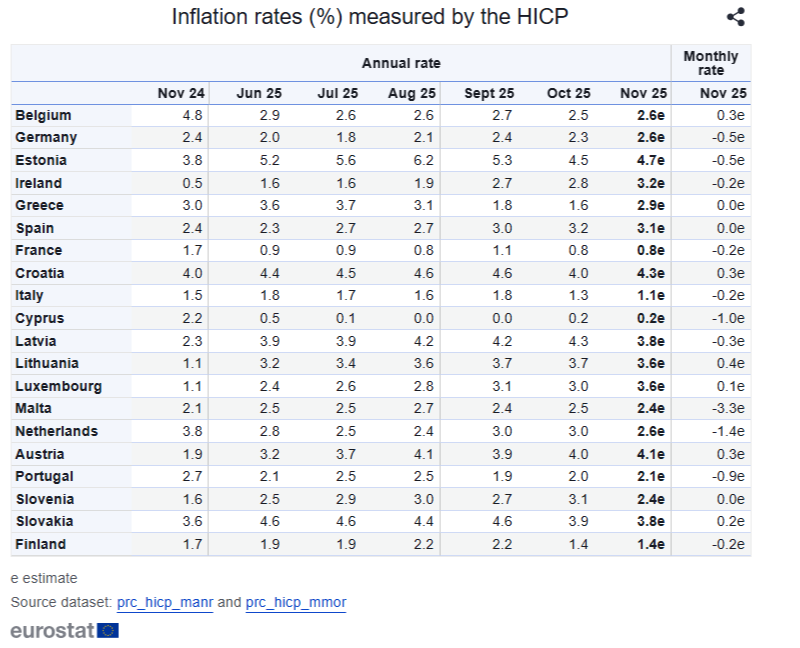

Listopadová inflace v eurozóně: Mírný nárůst na 2,2 %

4. 12. 2025 - Autor: Jan Dvořák

Inflace v eurozóně, která zahrnuje 20 zemí používajících euro jako měnu, představuje klíčový ekonomický ... číst dále

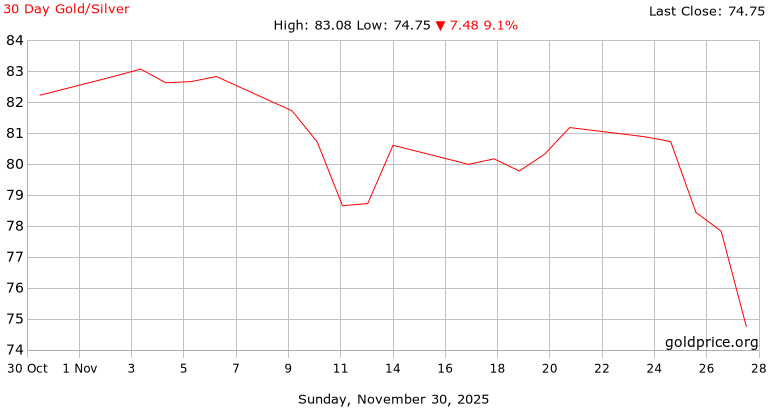

Minulý týden se poměr cen zlata a stříbra propadl

1. 12. 2025 - Autor: Jan Dvořák

Minulý týden, se cena drahých kovů výrazně zvýšila. Cena zlata vzrostla z 4080 z ... číst dále

Stříbro: průmyslový kov zelené transformace i investiční příležitost

27. 11. 2025 - Autor: Jan Dvořák

Stříbro bývá často ve stínu zlata, v posledních měsících však samo přitahuje značnou pozornost. ... číst dále

Miliardová fúze a akvizice v těžbě drahých kovů

24. 11. 2025 - Autor: Jan Dvořák

Při letošním vývoji cen zlata a stříbra nepřekvapuje, že sektor těžby drahých kovů, jako ... číst dále

Silverum!

Certifikace

Spolupracujeme