Vozík

VozíkInflace v eurozóně zrychlila na 2,2 %; nejvýše je v pobaltských zemích, nejníže na Kypru a ve Francii

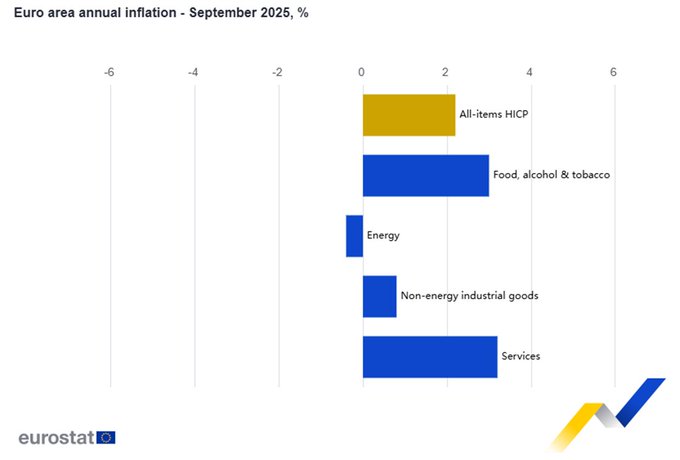

Podle rychlého odhadu Eurostatu dosáhla meziroční inflace v eurozóně v září 2025 hodnoty 2,2 %, po 2,0 % v srpnu. Struktura zůstává podobná předchozím měsícům: služby zrychlily na 3,2 %, potraviny, alkohol a tabák zpomalily na 3,0 %, neenergetické průmyslové zboží drží nízké tempo 0,8 % a energie zůstává v záporu −0,4 %, i když méně hlubokém než v srpnu. Jádrové ukazatele potvrzují, že pod povrchem přetrvávají tlakové faktory – inflace bez energií se drží kolem 2,5 %, resp. po vyloučení energií a potravin 2,3–2,4 %. Podobně je to i v České republice, kde je jádrová inflace vyšší než průměrná.

Mezi členskými státy eurozóny jsou rozdíly výrazné. Na horním konci žebříčku stojí Estonsko s 5,2 %, následované Slovenskem a Chorvatskem (shodně 4,6 %), dále Lotyšskem (4,1 %) a Rakouskem (3,9 %). Dole je Kypr s 0,0 %, poté Francie s 1,1 % a Itálie spolu s Řeckem (obě 1,8 %). Z velkých ekonomik vykazuje Německo 2,4 %, Španělsko 3,0 % a Nizozemsko 3,0 %.

Celkový obrázek naznačuje, že vrchol inflační vlny je za námi, avšak služby dále odrážejí zvýšené mzdové náklady a menší citlivost na komoditní cyklus. Energie zatím inflaci tlumí, ale postupné vyhasínání meziročních poklesů znamená, že tento „protiinflační vítr“ slábne. Zboží mimo energie zůstává utlumené, což může souviset s konkurenčním tlakem a kursem eura v dodavatelských řetězcích.

Výhled pro nadcházející měsíce je smíšený. Při absenci vnějšího šoku se inflace bude pravděpodobně pohybovat v pásmu 2,0–2,5 %; citlivým faktorem zůstávají energie (zejména zima a ceny ropy/plynu). Mzdová dynamika bez odpovídajícího růstu produktivity by mohla prodlužovat období zvýšené inflace ve službách. Naopak slabší poptávka v průmyslu či obchodu by působila protiinflačně. Z pohledu měnové politiky to ponechává ECB v opatrném módu: inflace je blízko cíle, nicméně jádrové tlaky a heterogenita mezi zeměmi radí postupovat velmi pozvolna.

Trhy budou citlivé na signály, zda bankovní rada preferuje delší období stabilních sazeb, či podmíněné uvolnění, pokud se růstový výhled zhorší.

Zpět na články

Nejnovější články

Prudký růst ceny stříbra v posledních týdnech: návrat do centra dění

29. 9. 2025 - Autor: Jan Dvořák

V posledních týdnech roku 2025 se stříbro stalo jedním z nejdiskutovanějších aktiv na globálních ... číst dále

ČNB – úrokové sazby i nadále beze změny

25. 9. 2025 - Autor: Jan Dvořák

Bankovní rada ČNB na zasedání 24. září 2025 jednomyslně rozhodla, že úrokové sazby zůstanou ... číst dále

Inflací očištěná cena zlata dosáhla nového maxima

22. 9. 2025 - Autor: Jan Dvořák

Cena zlata na světových trzích překonává další historické hranice a potvrzuje svou roli nejdůležitějšího ... číst dále

Fed včera: první letošní snížení sazeb a nový výhled

18. 9. 2025 - Autor: Jan Dvořák

Dne 17. září 2025 proběhlo zasedání Výboru pro otevřený trh (FOMC) americké centrální banky, ... číst dále

Inflace pokračuje ve zpomalování

11. 9. 2025 - Autor: Jan Dvořák

Český statistický úřad zveřejnil data o inflaci za srpen 2025. Potvrzuje se tak trend, ... číst dále

Silverum!

Certifikace

Spolupracujeme