Vozík

VozíkCentrální banky v tichosti nakupují investiční zlato

Co má společného rok 1964 s letošním rokem? Správná odpověď zní: centrální banky měly v trezorech stejné množství zlata.

Od doby zrušení zlatého standardu v sedmdesátých letech začal historický experiment s měnami, které nebylo a není možné za zlato směnit. Centrální banky se zbavovaly zlatých cihel jako o život. Zlato je nemoderní, zlato nenese úrok, pryč s ním! Vystačíme s novou podstatou peněz, kterou je dluh. A když budeme potřebovat, kdykoliv si další peníze jednoduše vytvoříme. Místo zlata nastoupila zlatá éra papíru. V době počítačů pak zlatá doba záznamů v databázi kreditních karet.

Krize, která začala před dvěma lety, ukázala, jak vratké jsou státní rozpočty. Řecká krize ukázala, jak nespolehlivé jsou státní dluhopisy. Centrální banky musely zklidňovat napjatou situaci, nalévat do systému nekryté měny daší a další hory potištěných papírků. Jak se ale nyní ukazuje, samy příliš nevěří tomu, co dělají, a v tichosti skupují investiční zlato. Celkem mají centrální banky nyní v trezorech přes 30.000 tun zlata.

Je logické, že jako první k velkým nákupům přistoupily asijské banky. Číňané a Japonci jsou největšími dolarovými věřiteli, drží největší objem amerických státních dluhopisů. A pochopitelně si dokáží dobře zkalkulovat, jak by mohl vypadat budoucí vývoj jejich aktiv. Schéma Dluh-dluhopis-úrok-větší dluh-více dluhopisů-inflace není pro držitele dluhopisů vůbec příjemné. Není tedy divu, že investiční zlato začalo plnit trezory asijských centrálních bank.

Evropské centrální banky mají také důvody k vráskám na čele. Současné zadlužení zemí v EU je v průměru 65% HDP, ovšem podle matematických modelů by toto zadlužení mohlo do roku 2015 vzrůst na dvojnásobek, tedy na 120% HDP. A to je velmi alarmující, neboť tím by se rozevřela černá jáma dluhové pasti. I evropské banky proto začaly nakupovat investiční zlato do svých rezerv. Zásoby zlata v trezorech centrálních bank rostou.

Tyto informace nejsou laickou veřejeností zpravidla vůbec zaznamenány, respektive jsou vnímány jako nudné a nezáživné. Pro investory jsou to ovšem informace velmi varovné. Experiment s nekrytými měnami, které politikové provozují od sedmdesátých let, má problémy. Bankovní krize v USA, hospodářská recese v Evropě a rozpočtový krach v Řecku jsou varovným mementem.

Zpět na článkyNejnovější články

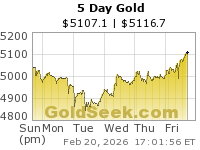

Fed přišel o autopilota. A to je pro zlato podstatné – je zpět nad 5 000 dolary za unci.

23. 2. 2026 - Autor: Jan Dvořák

Minulý týden publikované Minutes z lednového zasedání Fedu (27.–28. ledna 2026) nepřinesly dramatické rozhodnutí. ... číst dále

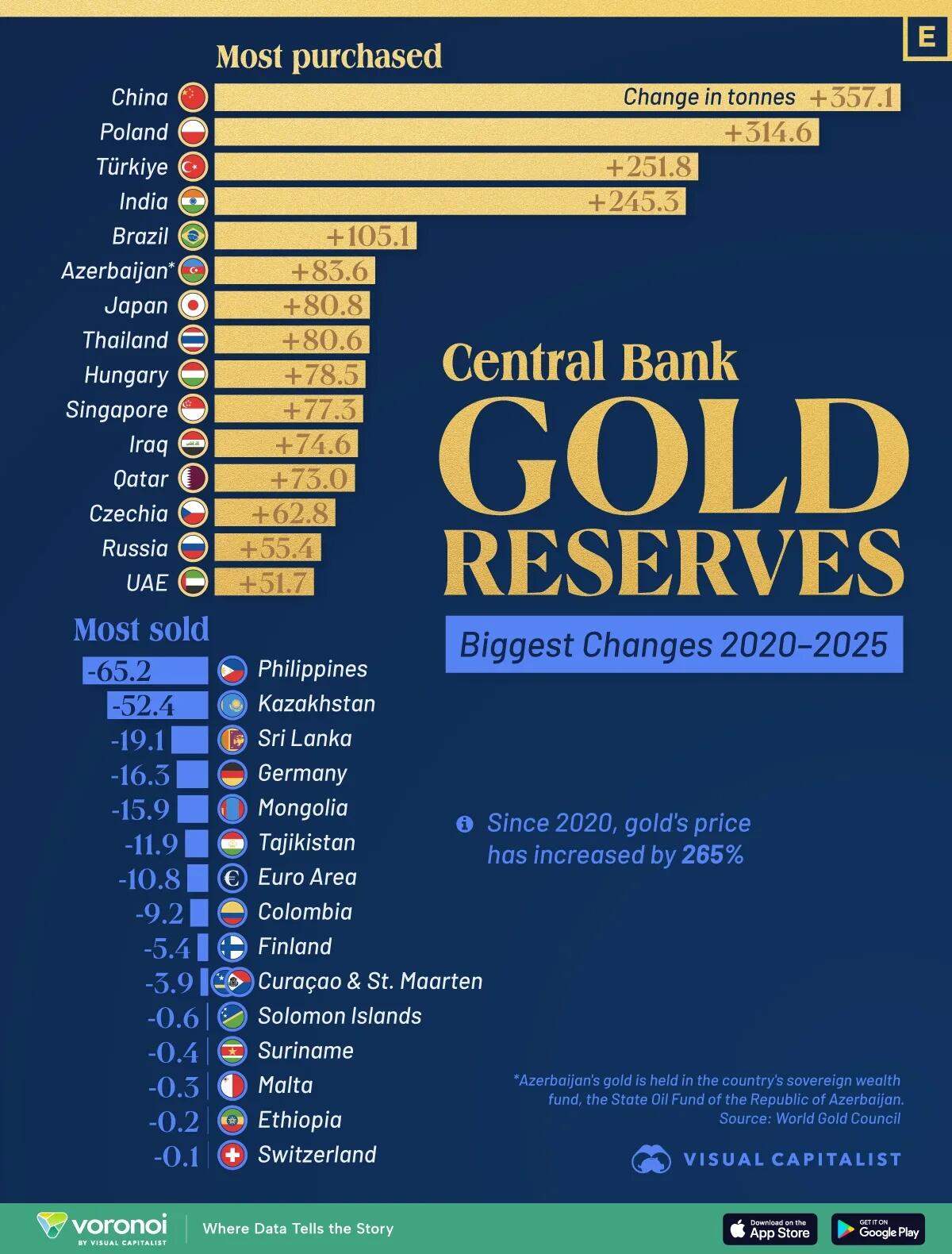

Nákupy zlata centrálními bankami od roku 2020

19. 2. 2026 - Autor: Jan Dvořák

Nákupy zlata centrálními bankami od roku 2020 nejsou jen „zajímavý žebříček“. Jsou to data, ... číst dále

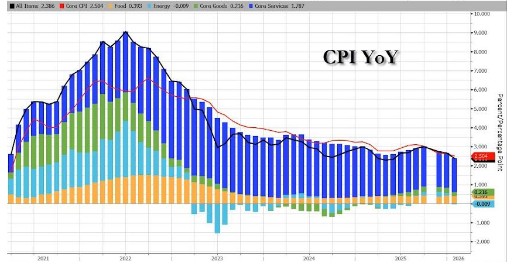

Inflace v USA za leden 2026: Zpomalení růstu cen přináší optimismus, drahé kovy vzrostly

16. 2. 2026 - Autor: Jan Dvořák

V lednu 2026 meziroční míra inflace ve Spojených státech zpomalila na 2,4 %, což je ... číst dále

Po éře financializace přichází industrializace. Pro zlato je to dobrá zpráva – ale jinak, než si část trhu myslí.

12. 2. 2026 - Autor: Jan Dvořák

Investoři posledních patnáct let žili ve světě, kde trhy často táhly především finanční podmínky: ... číst dále

ČNB opět ponechala úrokové sazby beze změny

9. 2. 2026 - Autor: Jan Dvořák

Bankovní rada ČNB na svém zasedání 5. února 2026 jednomyslně ponechala úrokové sazby beze ... číst dále

Silverum!

Certifikace

Spolupracujeme