Vozík

Vozík

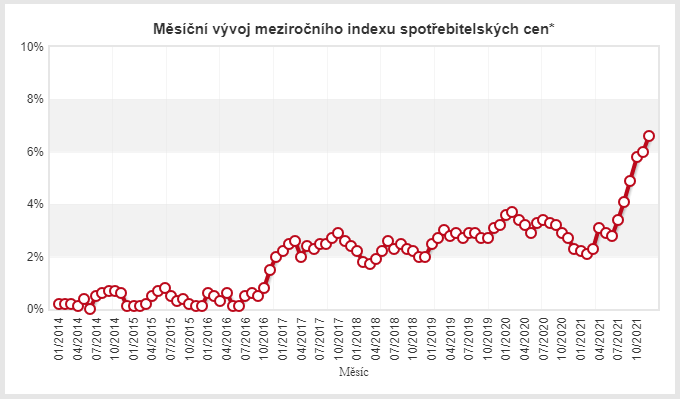

Prosincová meziroční míra inflace v eurozóně dosáhla 5,0 procenta. Opět se jedná o historické maximum od vzniku eura v roce 1999. Inflace v EU včetně zemí mimo eurozóny činí 5,3 %.

Zvýšení úrokových sazeb v nejbližší době ECB neplánuje, ruší kvantitativní uvolňování napojené na COVID. K dalším krokům zatím nemá důvod. Na rozdíl od ČNB nepracuje s okamžitou mírou inflace, ale s jejím dlouhodobým průměrem. Díky tomuto přístupu je inflace vzhledem k vývoji v minulých letech od 2% cíle vzdálena výrazně méně, nežli kolik ukazuje její aktuální velikost.

Ch. Lagarde je stále přesvědčena, že inflace je přechodná a že během letošního roku se začne snižovat. Raději už nemluví o tom kdy a z jaké výšky. Kratší doba poklesu z vyšší úrovně způsobí o to větší inflaci na konci roku.

Za stávající situace je vysoká pravděpodobnost silné korelace mezi inflací v eurozóně a ve Spojených státech. Bodou se vyvíjet stejným směrem, i když s malým zpožděním. Tahounem růstu byly Spojené státy, kdo bude tahounem poklesu se uvidí a další vývoj bude zajímavé sledovat.

P. S.

Inflace roste i ve Velké Británii, aktuálně činí 5,4 % a je na třicetiletém maximu.