Vozík

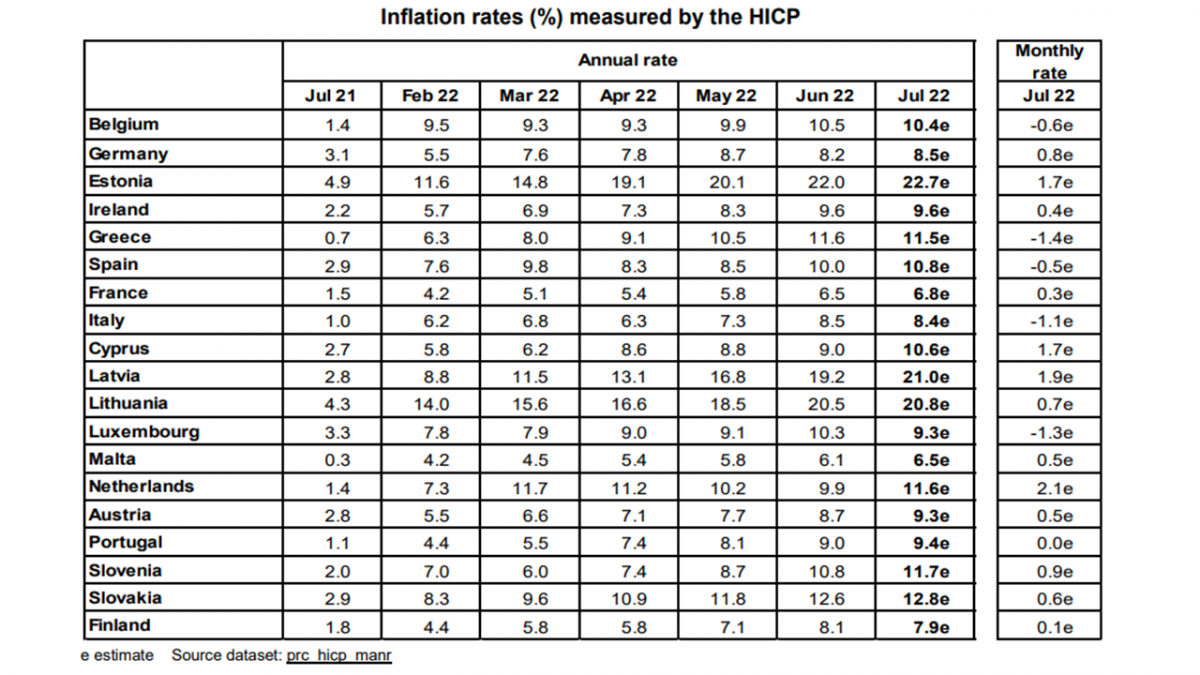

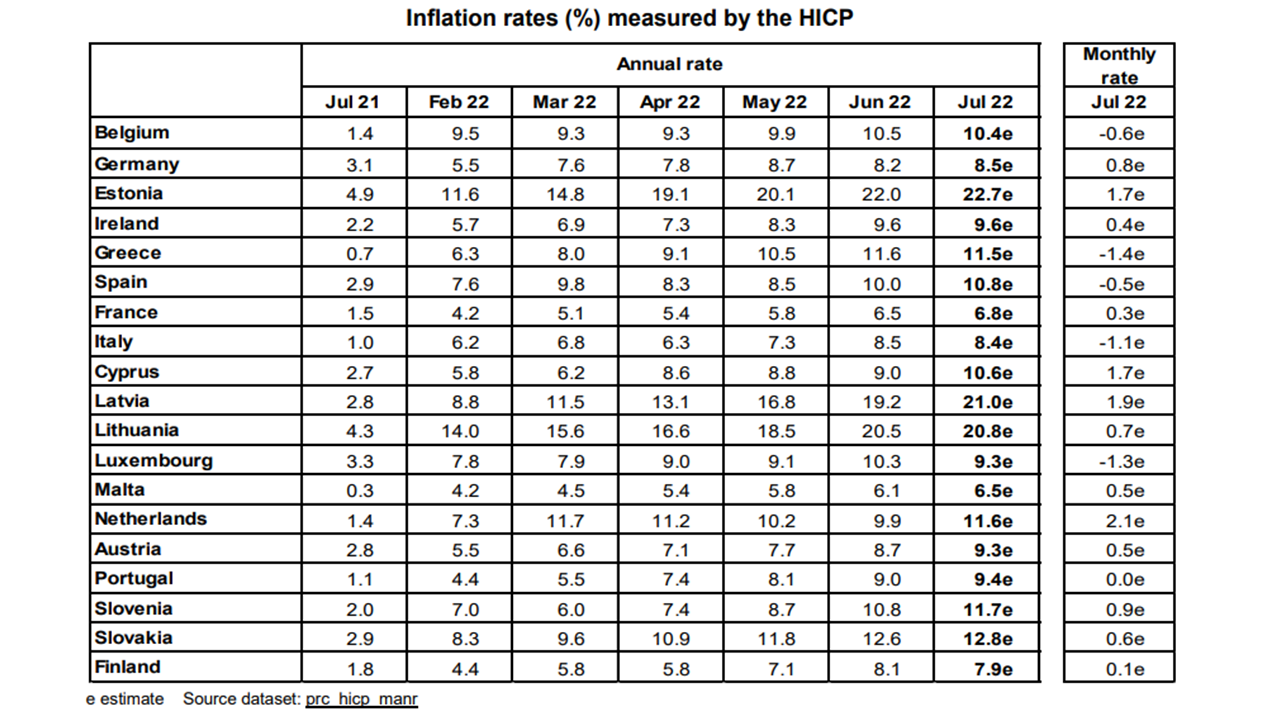

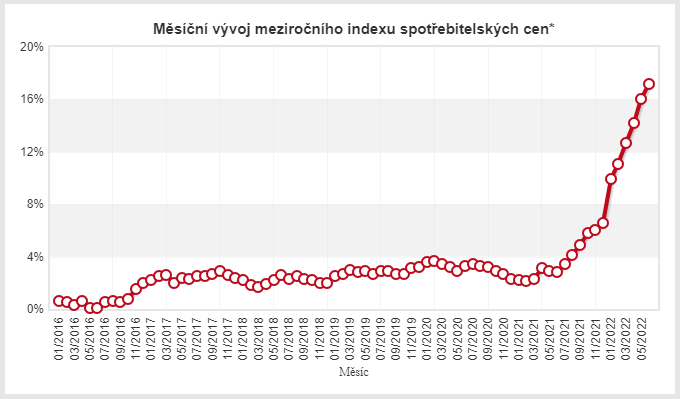

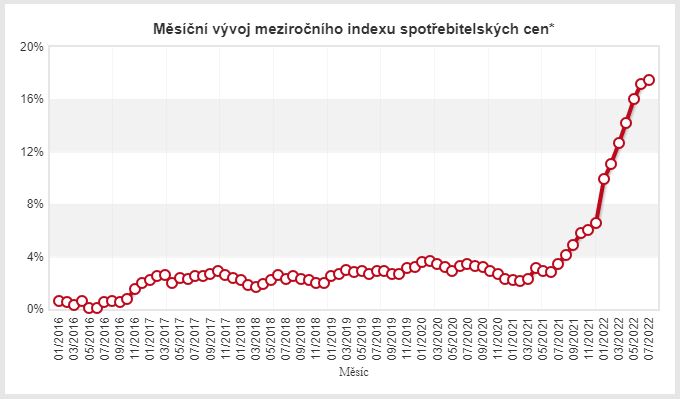

VozíkČervencová inflace ve výši 17,5 % představuje maximum od prosince 1993 a její růst bude ještě pokračovat, i když došlo k jeho zpomalení. Největší zrychlení bylo dosaženo v květnu (+1,8 %). Červnové zvýšení inflace činilo 1,2 % a červencové 0,3 %. Uvidíme, jak dlouho zpomalení růstu inflace vydrží.

Vybírám pár bodů :

- Zboží: +20,0 %, služby +14,0 %

- Bydlení 1: elektřina +33,6 %, plyn 59,8 %, tuhá paliva 41,1 %, teplo a teplá voda + 19,2 %. Meziměsíčně nejrychleji vzrostly ceny tuhých paliv

- Bydlení 2: Náklady vlastnického bydlení (imputované nájemné) vzrostly o 19,3 %

- Potraviny: Mouka + 64,1 %, máslo + 60,9 %, mléko +40,2 %, chléb + 29,9 %, maso +21,7 %

- Pohonné hmoty + 43,6 %. Meziměsíční pokles o 4 procentní body.

Z webu ČNB:

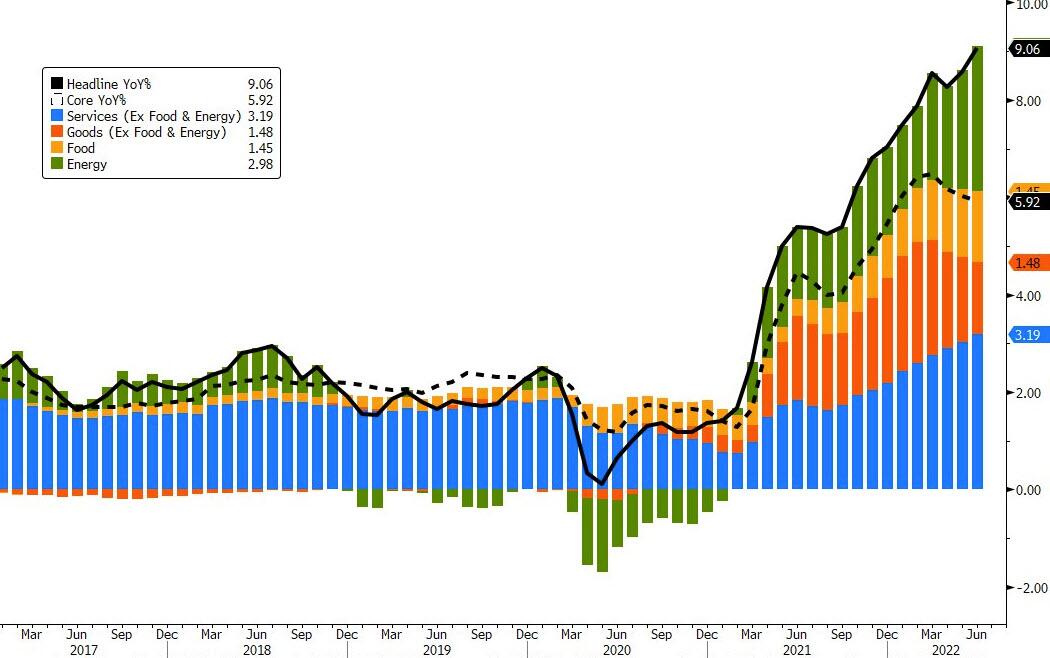

Červencový meziroční růst spotřebitelských cen byl ve srovnání s letní prognózou ČNB o více než jeden procentní bod pomalejší. Na uvedenou odchylku působily všechny složky inflace s výjimkou změn nepřímých daní. Nejvýrazněji se na odchylce podílely ceny potravin, v menší míře pak jádrová inflace, regulované ceny a ceny pohonných hmot.

Letní prognóza očekává, že inflace bude během nadcházejících měsíců kulminovat lehce nad 20 %. Cenový růst následně začne zvolňovat, neboť se zmírní dynamika produkčních nákladů, klesne kupní síla domácností a projeví se stabilizující vliv předchozího zpřísnění měnové politiky přispívajícího ke zchlazení domácí poptávky. Trend poklesu inflace pak vlivem uvedených faktorů zesílí v průběhu příštího roku. Na horizontu měnové politiky, jímž je v letní prognóze první polovina roku 2024, se inflace sníží až do blízkosti 2% cíle ČNB.