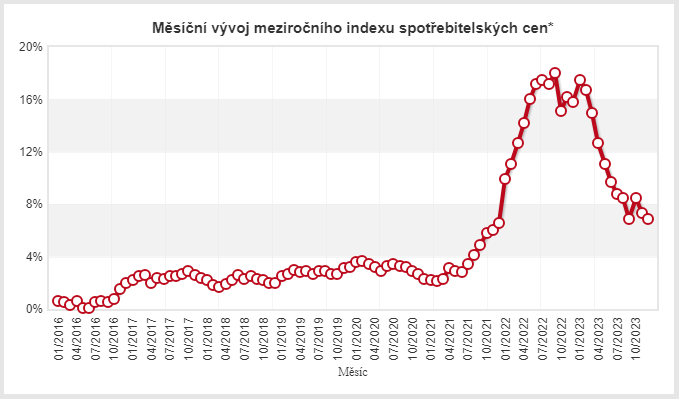

Míra inflace se v prosinci snížila z listopadových 7,3 % na 6,9 %, a to navíc se zápornou meziměsíční inflací -0,4 %. Průměrná míra inflace v roce 2023 byla 10,7 %. Pro srovnání – v roce 2022 činila 15,1 %. Ceny zboží celkem v roce 2023 vzrostly o 12,1 % a ceny služeb o 8,4 %

Ceny zboží vzrostly o 7,6 % a ceny služeb o 5,7 %.

- Bydlení: elektřina +142,4 % (v listopadu 143 %). Zemní plyn – pokles o 7,7 % (v listopadu pokles o 6,3 %) a teplo a teplé vody stejně jako v listopadu +24,2 %. Vodné stejně jako v říjnu a listopadu +16,3 %, stočné stejně jako v listopadu+26,9 %.

- Imputované nájemné + 0,6 % (v listopadu + 0,5 %), klasické nájemné +7,3 % (v listopadu 7,4 %)

- Potraviny: Ceny vajec klesly o 30,3 % (v listopadu pokles o 25,5 %) a ceny polotučného trvanlivého mléka klesly o 28,3 % (v listopadu o 19,5 %). Proti tomu rostly např. ceny ovoce o 5,8 % (v listopadu + 8,4 %) nebo ceny alkoholických výrobků a tabáku.

- Stravovací služby +8,1 % (v listopadu +8,4 %), ubytovací služby + 11,4 % (v listopadu +12,0 %)

Vývoj inflace je v souladu s odhadem ČNB (+7,0 %). Tomu odpovídá Shrnutí od Petra Krále, ředitele sekce měnové ČNB:

Pozorovaný cenový vývoj potvrzuje očekávání podzimní prognózy. Po dočasném zvýšení meziroční inflace v říjnu cenový růst ve zbytku roku zpomaloval. Už v lednu 2024 se meziroční inflace skokově sníží do blízkosti horní hranice tolerančního pásma 2% cíle.

O síle a plošnosti dezinflačního trendu svědčí utlumený vývoj cenové hladiny v posledních měsících. Dezinflační trend je patrný zejména (ale nejen) v klíčovém segmentu spotřebitelských cen – v tzv. cenovém jádru, kde se cenová dynamika při přepočtu na roční bázi již nyní nachází na nízkých jednociferných hodnotách. Stávající prognóza přitom počítá s lednovým zdražením regulované složky energií pro domácnosti (i podniky) souvisejícím se zrušením vládních dotací na jejich distribuci a znovuzavedením poplatků za obnovitelné zdroje, a to zhruba v míře, která odpovídá zveřejněnému cenovému rozhodnutí Energetického regulačního úřadu.

Je pravděpodobné, že lednová inflace bude ve srovnání s prosincovou poloviční, možná i menší.

Vozík

Vozík