Vozík

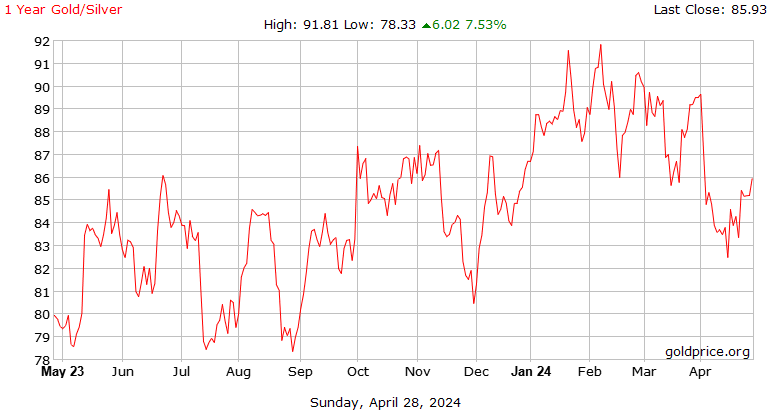

VozíkDnes se po delší době vracíme k vývoji poměru cen zlata a stříbra. Od května loňského roku až konce loňského roku pravidelně cykloval mezi 79 a 87.

Vývoj cen zlata a stříbra v březnu a dubnu byl mimořádný. Když to porovnáme s aktuální cenou, tak během těchto 2 měsíců se cena zlata zvýšila téměř o 200 dolarů za unci, ceny stříbra o 5 dolarů za unci. Poměr zvýšení cen je tedy 40:1.

Vzhledem k tomu, že jako první pravidelně rostlo zlato a stříbro ho následně dohánělo, přesáhl poměr jejich cen krátkodobě několikrát i 90:1. Před pár dny byla hodnota poměru na 83, v pátek byla na 86, což byla horní hranice tohoto poměru v druhé polovině loňského roku. Názorně je to vidět zde:

Uvidíme, co se bude dít v tomto týdnu, ve středu totiž zasedá Fed a bude mu věnována extrémní pozornost.

Při investicích do drahých kovů je možné tuto volatilitu z velké části jednoduchým způsobem eliminovat – jde o využití průběžného nakupování. Vaše nákupní cena se dlouhodobě zprůměruje, trefit se na minimální cenu při nákupu je náhoda. Navíc se při vyšších cenách stříbra nakoupí méně mincí nebo slitků a naopak, při nízkých cenách více.