Vozík

Vozík

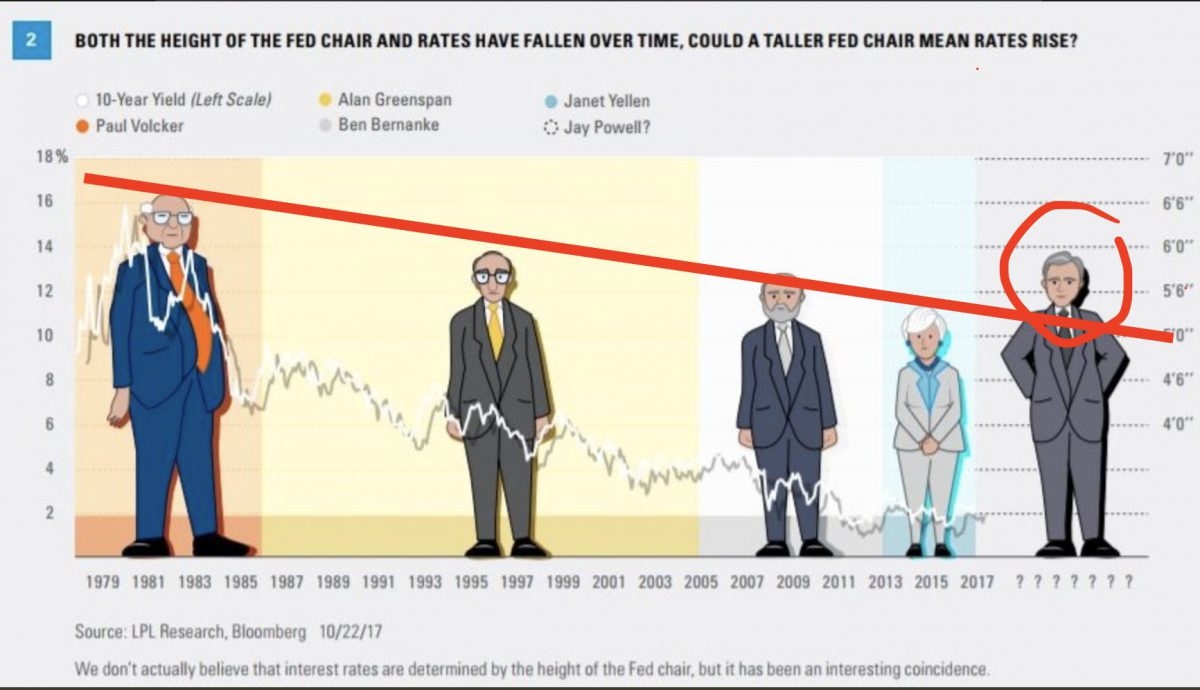

Minulý týden oznámil D. Trump svoji nominaci na nového šéfa Fedu. J, Yellen končí funkční období v únoru a D. Trump ji nenominoval na další období. Díky tomu se mince „500 za kus'“ zatím drží. Mimochodem, je to po téměř 40 letech, co by šéf Fedu končil po jednom jediném období.

Od J. Powella, který je členem vedení Fedu již 5 let, se očekává pokračování kurzu měnové politiky nastaveného J. Yellenovou. Sdílí s ní obdobné názory a před jakýmkoliv významným rozhodnutím se snaží se najít konsensus.

Co to znamená? Hledání konsensu povede k posílení vlivu dalších členů vedení Fedu na jeho rozhodnutí. Proto bude třeba pozorněji sledovat obměnu dalších členů vedení Fedu, bude důležitější než dříve. Za doby prezidentování D. Trumpa jich bude obměněna většina.

Pokud nedoje k nějaké mimořádné situaci, je proto pravděpodobné pokračování zmenšování objemu rozvahy Fedu spolu s postupným zvyšováním úrokových sazeb – zatím jsou v roce 2018 očekávána tři zvýšení úrokových sazeb. Ta jsou hlavě z důvodu obav z rychlejší inflace. Ta by přiváděla investory k drahým kovům. Výborně. Pro něco takového je ideální postupné spoření do zlata a stříbra pomocí Stříbrného účtu.

Nový šéf Fedu je prvním předsedou rady guvernérů, co nemá PhD. Titul z ekonomie je i prvním předsedou, který po dobu své kariéry pracoval v investiční bance. Podle dostupných informací tato skutečnost měla být jedním z jazýčků na vahách, který mu napomohl k nominaci.

Trhy tak přijaly nominaci J. Powella s uspokojením. Výsledkem toho všeho je i trvající výhodná nákupní cena stříbrných investičních mincí.

Kompletní přehled sortimentu zlata a stříbra je vám k dispozici zde.

Mohlo by Vás zajímat: