Vozík

VozíkIndie táhne zlato domů. Ne kvůli ceně, ale kvůli kontrole.

Londýn stále je jedním z klíčových center světového trhu se zlatem. Zahraniční úschova zlata zde usnadňuje likviditu, vypořádání transakcí i práci s rezervami, a proto ji centrální banky zcela neopouštějí. Právě na tomto pozadí je ale zajímavé, co v posledních letech dělá indická centrální banka, tedy Reserve Bank of India (RBI).

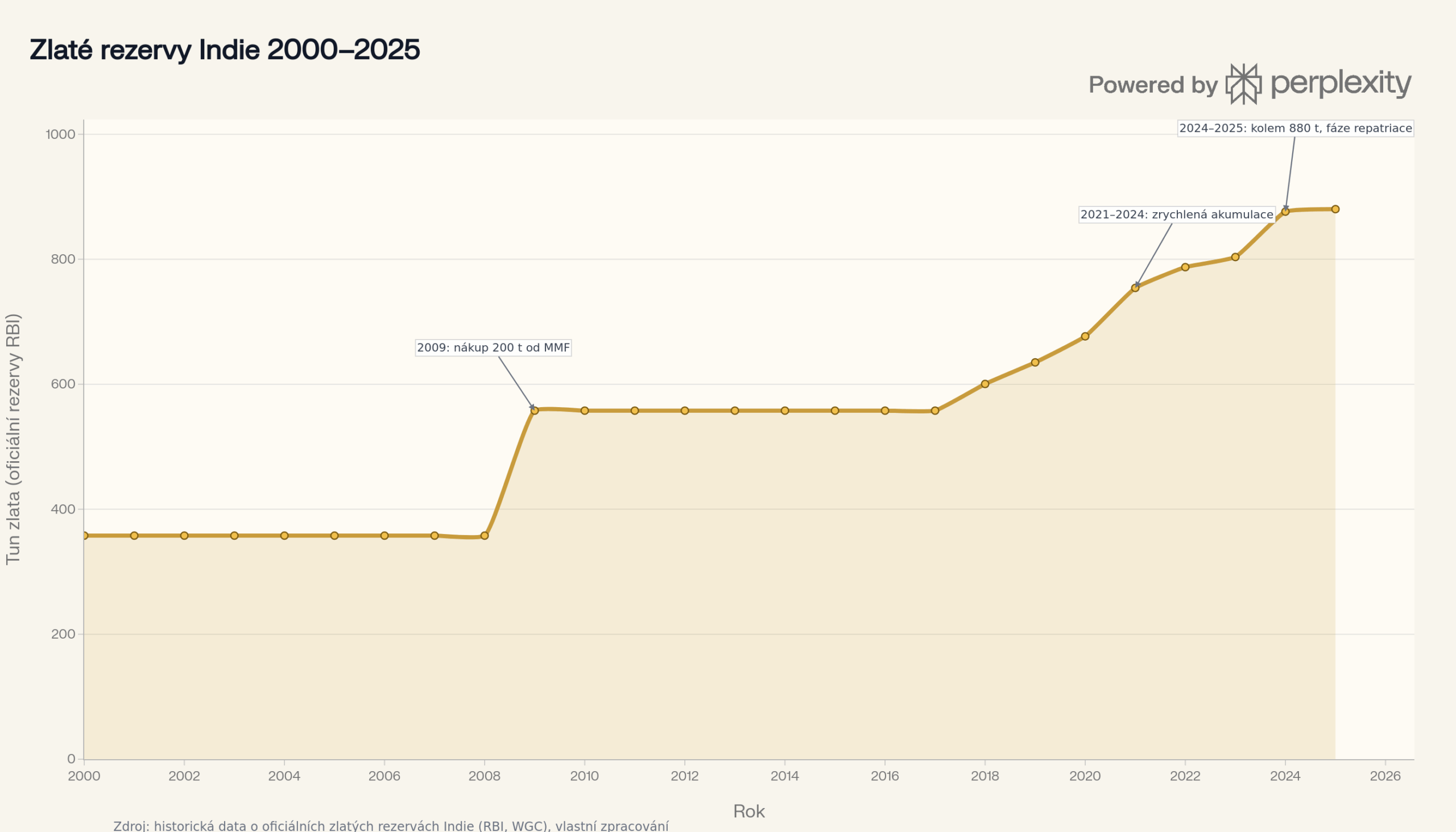

Celkové zlaté rezervy RBI dosáhly ke konci března 2026 přibližně 881 tun, přičemž samotný objem se po dlouhodobém růstu v poslední době téměř nezměnil. V roce 2024 přidala Indie do rezerv 73 tun, v roce 2025 už jen zhruba 4 tuny.

Hlavní příběh tedy není akumulace, ale repatriace, což je zásadní rozdíl. Nákup zlata mění velikost rezerv a citlivost bilance na cenu kovu. Přesun zlata mění něco jiného: míru kontroly nad aktivem, které má sloužit právě ve chvíli, kdy se finanční systém dostává pod tlak.

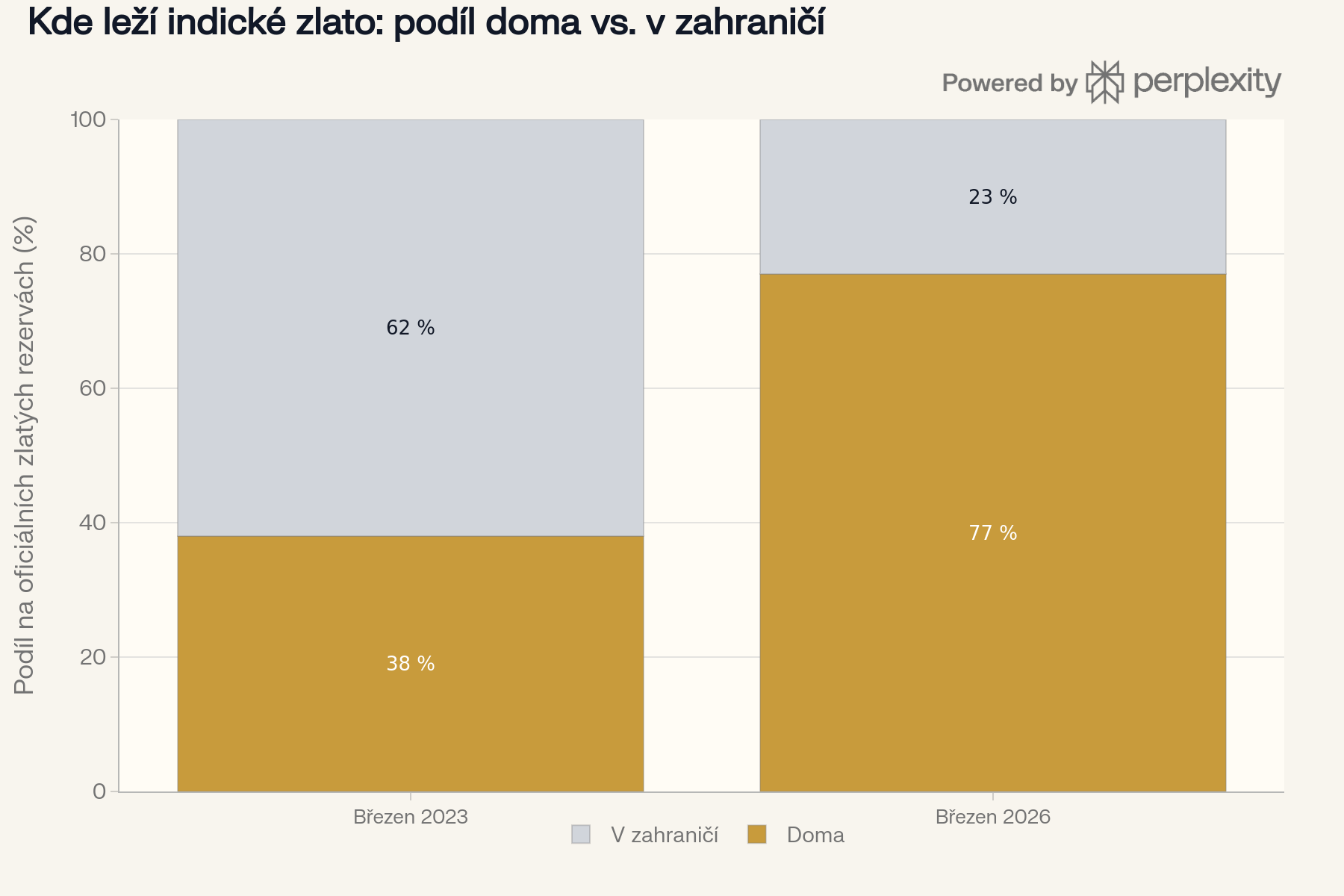

Z celkových 881 tun je dnes 680 tun uloženo přímo v Indii. V březnu 2023 bylo v domácích trezorech jen 38 % indického zlata, během tří let se tento podíl zvýšil na více než 77 %. Jen v posledním půlroce zakončeném březnem 2026 přivezla RBI z Londýna do vlastních trezorů 104 tun zlatých rezerv. V zahraničí zůstává 198 tun v úschově u Bank of England a Bank for International Settlements, další necelé 3 tuny jsou drženy ve formě zlatých depozit.

Za tímto pohybem stojí i stín roku 1991. Indie tehdy čelila akutní devizové krizi a část zlata musela použít jako zástavu pro nouzové financování. Devizové rezervy tehdy klesly na přibližně 1,2 miliardy dolarů, tedy na úroveň sotva několika týdnů dovozu. Dnes je situace opačná. Zlato se neodváží z nouze, ale vrací se domů v době, kdy má Indie rezervní polštář v řádu stovek miliard dolarů. To je úplně jiný signál.

Repatriace má navíc i praktickou rovinu. RBI za úschovu zlata u zahraničních depozitářů platí poplatek. Přesun části kovu do vlastních trezorů proto není jen otázkou geopolitické opatrnosti, ale také nákladů. Obojí míří stejným směrem: zlato má v rezervách jinou váhu, pokud nad ním má centrální banka nejen účetní vlastnictví, ale i fyzickou kontrolu.

Indická RBI není v tomto trendu osamocena. Otázka, kde kov leží, se postupně stává téměř stejně důležitou jako otázka, kolik ho mám. Průzkum World Gold Council z roku 2025 dokládá, že 59 % dotazovaných centrálních bank uvedlo, že část zlata drží doma, zatímco v roce 2024 to bylo 41 %. Bank of England přitom dál zůstává nejčastěji zmiňovaným místem zahraniční úschovy. To dobře ukazuje, že nejde o jednoduchý odklon od Londýna, ale o hledání nové rovnováhy mezi likviditou a suverenitou.

Podobné kroky k repatriaci v minulých letech podnikly například Polsko, Nizozemsko nebo Německo. Polsko v roce 2019 přivezlo z Bank of England zhruba 100 tun zlata, zatímco Bundesbanka už dříve spustila rozsáhlý program přesunu části německých rezerv zpět do Frankfurtu. Česká národní banka drží většinu zlata nadále v zahraničí, což jen připomíná, že centrální banky nevolí jeden univerzální model. Každá hledá vlastní poměr mezi dostupností, bezpečností, likviditou a provozní praktičností.

Co to říká investorovi do fyzického zlata

Pro běžného investora, který sleduje trh s drahými kovy, je tento pohyb důležitým potvrzením dlouhodobé hodnoty fyzického zlata. Pokud stát, který disponuje obrovskými rezervami, věnuje takové úsilí tomu, aby měl zlato „na dosah ruky“, jde o silnou demonstraci nedůvěry v současný globální finanční systém.

Zatímco my jako drobní investoři nemusíme řešit logistiku přepravy tun zlata z Londýna, princip zůstává stejný: fyzické zlato, které máte pod vlastní kontrolou, představuje nejvyšší možnou míru bezpečí. Indie nám právě ukazuje, že v nejistých časech je jistota fyzické držby tou nejdůležitější strategií.

P. S.

Grafy jsem si nechal udělat od Perplexity

Zpět na přehled článků

Silverum!

Certifikace

Spolupracujeme

Další obchodní partneři: Česká národní banka, Česká mincovna