Vozík

VozíkUkrajina a Čína táhnou ceny drahých kovů vzhůru

Ukrajinská krize plní stránky médií každý den. Po prvotních obavách z odstavení dodávek plynu pro Evropu přišlo mírné uklidnění, nikoliv ovšem vyřešení situace na Krymu. Riziko konfliktu – i přes proklamované politické obou stran – stále trvá. Stabilita v regionu stále není v dohledu.

Investoři po propadech trhů zanevřeli na emerging markets, a Rusko – potažmo Ukrajina – nejsou výjimkou. Evropa se obává dopadů na dodávky zemního plynu (a ropy). Finanční trhy, v tento týden bez makroekonomických impulzů, reagují citlivěji na politické události. Po dosažení historického maxima přišlo v posledních dnech na akciových trzích ochlazení nákupního apetitu akciových investorů.

Naopak na zlatě je nákupní apetit velmi silný. Investoři, kteří se stáhli z emerging markets, mají v živé paměti následky politických otřesů na stabilitu trhů. Nestabilní trhy často jdou ruku v ruce s nestabilními měnami rozvíjejících se trhů, jak se následně ukázalo v dominovém efektu odstartovaném v lednu Argentinou . Proto místně měny konvertují ve zvýšené míře do zlata.

Vysoká poptávka po zlatě je nejen u účastníků rusko-ukrajinského konfliktu, ale i v Číně. Čínská makrodata nepotěšila, aktuálně druhá největší ekonomika světa neroste potřebným tempem. Jedním z možných důsledků je devalvace čínské měny vůči americkému dolaru. Tím by Čína mohla zatraktivnit ceny svého zboží na světovém trhu. Znehodnocení měny ovšem znamená znehodnocení úspor – o čemž i Češi vědí své .

Investiční poptávka po zlatě v Asii má přímý vliv na zásoby investičního zlata, následně samozřejmě i na cenu. Aktuální cena zlata v době psaní tohoto článku testovala hranici 1370 dolarů za unci. Svůj vliv na růst ceny zlata mají ovšem i obavy z dalšího vývoje v Japonsku, které setrvale vykazuje balancování na hraně recese. Čtvrtá největší světová ekonomika přistupuje rovněž k devalvaci jenu, čemuž místní investoři čelí právě nákupy zlata.

Investiční stříbro je tradičně taženo průmyslovou poptávkou. Pokud tedy dvě největší asijské ekonomiky – Čína a Japonsko – nevykazují ekonomický růst, průmyslová poptávka neroste. I proto investiční stříbro nepřidává strmé zisky jako je tomu u zlata. Logicky je tedy investiční stříbro vhodnějším kandidátem pro investici, neboť ceny jsou příznivější.

——-

Mohlo by Vás zajímat:

Investiční stříbro: Budujeme osobní portfolio 1.část

Další znehodnocení koruny. Investiční stříbro a zlato rostou

Spoření do zlata a stříbra: Snadné a efektivní

Investiční paradox: Špatné zprávy mohou být pro trhy dobré

—

Blog autora tohoto článku

Nejnovější články

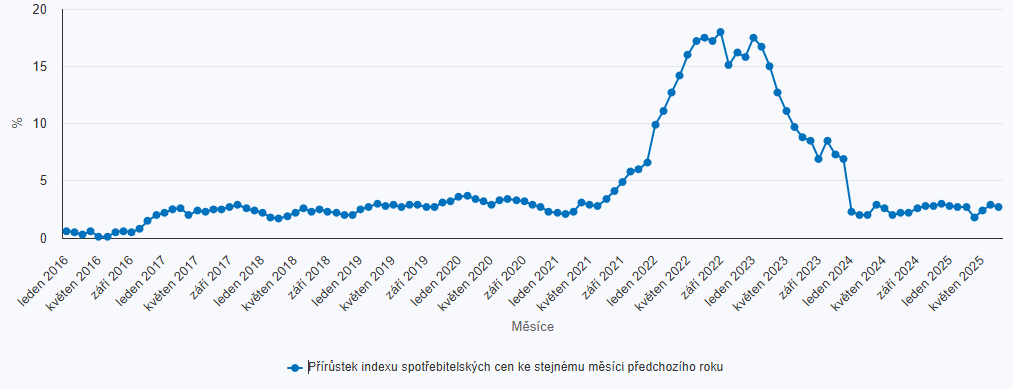

Červenec: inflace se zpomalila na 2,7 %

14. 8. 2025 - Autor: Jan Dvořák

Český statistický úřad minulý pátek zveřejnil údaje o inflaci za červenec 2025. Výsledek přesně ... číst dále

ČNB – úrokové sazby opět beze změny

11. 8. 2025 - Autor: Jan Dvořák

Na zasedání 7. srpna 2025 rozhodla bankovní rada České národní banky, v souladu s ... číst dále

Dolar v ohrožení: Proč politické kroky v USA nahrávají zlatu a stříbru

7. 8. 2025 - Autor: Jan Dvořák

Současné dění ve Spojených státech vysílá investorům po celém světě jasný signál: důvěra v ... číst dále

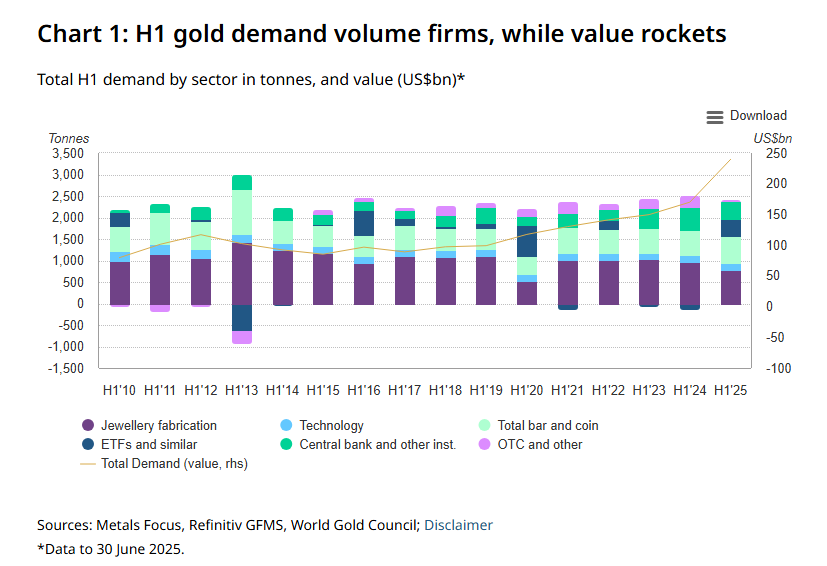

Poptávka po zlatu roste

4. 8. 2025 - Autor: Jan Dvořák

Celková poptávka po zlatě ve druhém čtvrtletí roku 2025 dosáhla 1 249 tun, což ... číst dále

Fed ponechal sazby beze změny

31. 7. 2025 - Autor: Jan Dvořák

Americký Fed na svém včerejším zasedání rozhodl v souladu s očekáváními většiny analytiků ponechat ... číst dále

Silverum!

Certifikace

Spolupracujeme