Vozík

Vozík

Včerejší zasedání Bankovní rady nepřineslo žádné překvapení. Od letní změny členů Bankovní rady ČNB nedošlo v druhé polovině roku ani k jedné změně úrokových sazeb. Všechna hlasování proběhla poměrem 5:2 ve prospěch ponechání sazeb na červnové úrovni, stejně tak i včerejší.

Hlavní je druhý bod shrnutí rozhodnutí Bankovní rady – ČNB neví, co bude. Tak sedí na rukou a nechává si otevřené dveře na nezbytné kroky.

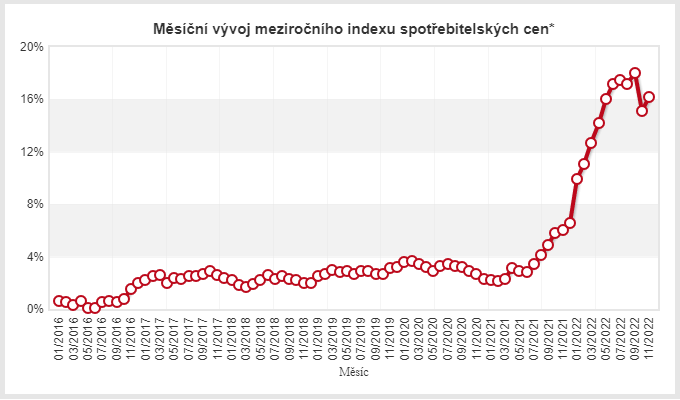

O snižování úrokových sazeb však zatím nepadlo ani slovo, pouze probíhají diskuse, zda úrokové sazby zvýšit nebo ne. K tomu byla zdůrazněna obrana české koruny proti případnému oslabení. Opakovaně zmiňuje pád hypotečního trhu – říjen 2022 versus říjen 2021 = pokles o 82 %.

Na závěr svého prohlášení Bankovní rada zopakovala obvyklé dvě věty:

Bankovní rada ujišťuje veřejnost, že kroky ČNB budou dostatečné k obnovení cenové stability v souladu se zákonným mandátem. Bankovní rada je zároveň připravena adekvátně reagovat na případné naplnění rizik prognózy.

{kind=link}