Vozík

VozíkBankovní rada ČNB včera v souladu s tržními očekáváními snížila úrokové sazby o 0,25 procentního bodu. Základní dvoutýdenní repo sazba se snížila z 3,75 % na 3,50 %, což představuje nejnižší hodnotu od listopadu 2021. O stejných 0,25 procentního bodu byly sníženy také diskontní a lombardní sazby. Pro snížení úroků hlasovalo 6 členů bankovní rady, jeden hlasoval pro ponechání úrokové sazby na stávající úrovni.

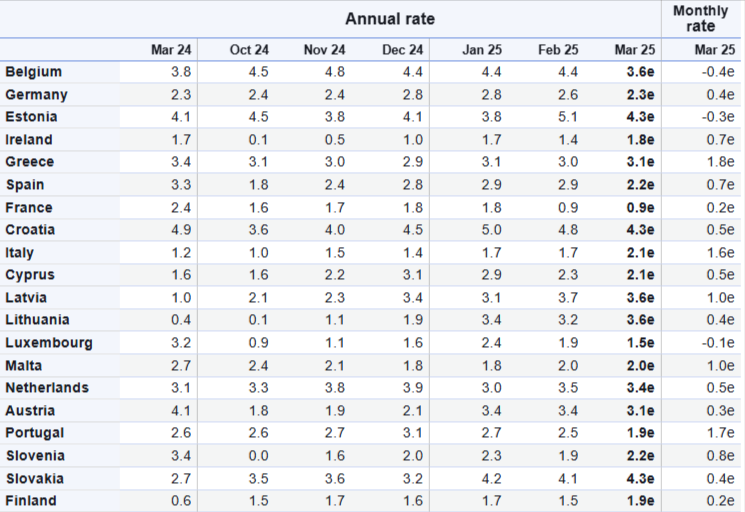

V úterý byl zveřejněn předběžný odhad ČSÚ dubnové inflace. Podle něj činí 1,8 %, což je nejnižší hodnota od března 2018 a zároveň je nižší než odhady analytiků, kteří předpovídali inflaci 2,1 %.

Guvernér ČNB Aleš Michl uvedl, že prostor pro další snižování úrokových sazeb je omezený. Ve hře je ještě jedno snížení sazeb, v případě ekonomických problémů maximálně dvě. Bankovní rada ve svém prohlášení uvedla:

„Nová makroekonomická prognóza sekce měnové, která byla dnes publikována, předpokládá rovněž snížení úrokových sazeb ve druhém čtvrtletí letošního roku následované jejich přibližnou stabilitou.“

ČNB zároveň zveřejnila novou makroekonomickou prognózu:

- Odhad růst HDP pro letošní rok 2025 je stejný jako únorový, tedy 2,0 % a pro rok 2026 byl snížen z 2,4 % na 2,1 %.

- Odhad míry inflace pro letošní rok byl zvýšen z 2,4 % na 2,5 %, pro příští rok z 2,1 % na 2,2 %.

- Odhad kurzu české koruny pro letošní rok zůstal beze změny na úrovni 25,20 Kč za euro, pro příští rok mírně posílen z 25,4 Kč za euro na 25,3 Kč za euro.

Bankovní rada oznámila, že bude i nadále, podobně jako ostatní centrální banky, reflektovat tvrdá data a také brát v úvahu kroky klíčových globálních centrálních bank. Další uvolnění měnové politiky od České národní banky (ČNB) a Evropské centrální banky (ECB), stejně jako případné pozdější zapojení amerického Fedu, by mohlo napomoci oživení české ekonomiky