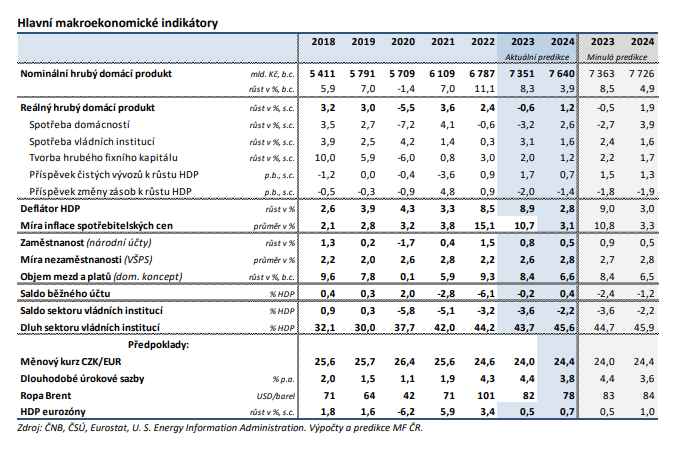

Ministerstvo financí vydalo minulý týden ekonomickou prognózu, předcházející byla vydána loni na počátku listopadu.

Za rok 2023 lze pravděpodobně očekávat pokles hrubého domácího produktu (HDP) o 0,6 %, ve srovnání s listopadem se jedná o změnu pouze 0,1 procentního bodu. V roce 2024 se očekává růst ekonomiky o 1,2 %, především díky obnovenému růstu spotřeby domácností, zvýšení soukromých investic a zvýšení exportu, kterému napomůže i uklidnění situace v dodavatelských řetězcích. V tomto případě se ve srovnání s listopadovou prognózou jedná o významný pokles o 1,9 %.

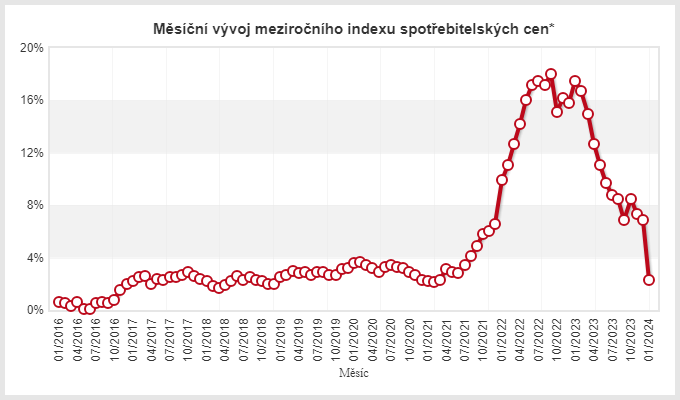

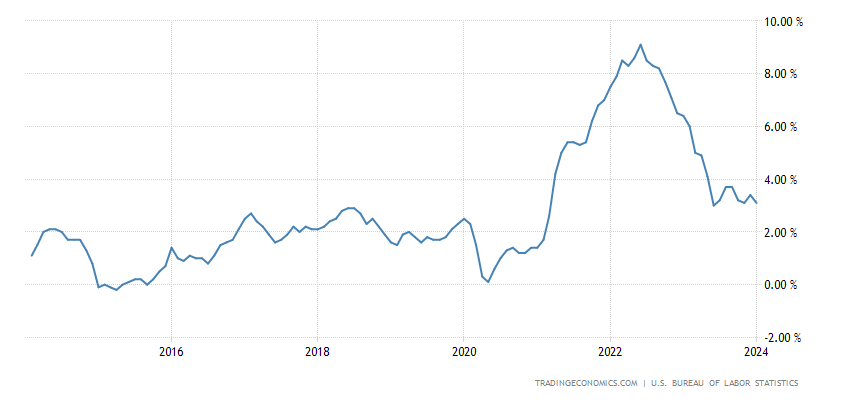

Průměrná inflace v roce 2023 dosáhla výše 10,7 %. Průměrná míra inflace by tak měla letos klesnout na 3,1 %, což je o 0,2 % méně, než byla v listopadové prognóze. Poklesu napomůže fiskální konsolidační balíček a zvýšené úrokové sazby. Ikdyž je ČNB bude snižovat, po zveřejněné lednové inflaci bude pravděpodobné, že zůstanou vyššími, než bude míra inflace.

Co se týče míry nezaměstnanosti, i přes oslabení ekonomiky trvá dlouhodobě nízká nezaměstnanost, a to díky struktuře ekonomiky a odchodům do důchodu. Vláda počítá s přetrvávajícím nedostatkem pracovníků. Očekává se, že míra nezaměstnanosti, která byla odhadnuta na 2,6 % v roce 2023, by měla letos stoupnout na 2,8 %.

Ohledně zadluženosti České republiky celkový deficit v minulém roce dosáhl 3,6 % HDP. Snaha vlády o konsolidaci by měla přispět ke snížení deficitu pod 3 % hranici stanovenou Maastrichtskými kritérii. Přesto by se v letošním roce měla dluhová kvóta zvýšit z 43,7 % HDP v roce 2023 mírně nad 45% hranici.

Jako hlavní rizika je vnímána obnova výpadků v dodavatelských řetězcích, zejména v automobilovém průmyslu, a to zejména díky událostem na Blízkém východě. Zvýšení cen ropy by tlačilo inflaci vzhůru, a to zejména za situace, že by se přestalo dařit nahrazování výpadku dodávek zemního plynu a ropy z Ruska. Rizikem je i trvající nadhodnocení cen rezidenčních nemovitostí.

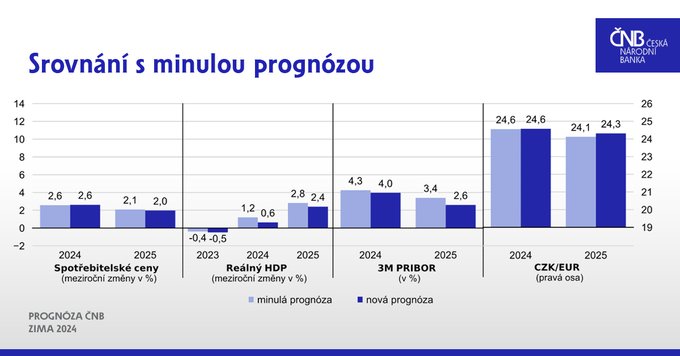

Názorný přehled nové prognózy je zde:

Vozík

Vozík