Vozík

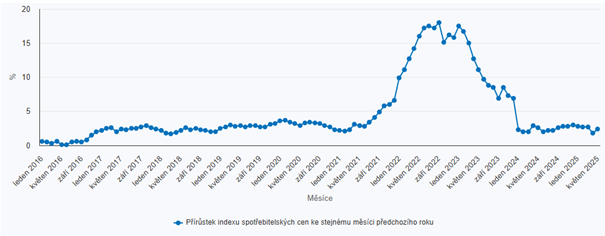

VozíkVe středu 10. června 2025 publikoval Český statistický úřad údaje o inflaci za květen 2025, které opět potvrdily předchozí týdenní odhad. Hlavním motorem inflace pokračují služby s meziročním růstem 4,9 %. Rychlost zdražování zboží se zrychlila z dubnových 0,2 % na 0,9 %, přičemž růst táhly ceny potravin a nealkoholických nápojů, zatímco ceny pohonných hmot působily tlumivě.

Klíčové údaje o inflaci

- Meziroční inflace se v květnu zvýšila na 2,4 % z dubnových 1,8 %, čímž se vrátila nad dvouprocentní inflační cíl České národní banky. Přestože zůstává pod úrovní z února a března, kdy dosahovala 2,7 %, překonala očekávání analytiků (2,0 %) i prognózu ČNB o 0,1 procentního bodu.

- Měsíční inflace dosáhla v květnu +0,5 % oproti dubnovému poklesu o 0,1 %. Cenový růst tlumí především pokles cen energií, které meziročně klesly o 6,2 %. Bez tohoto efektu by inflace vystoupila na 3,7 %, což by znamenalo překročení tolerančního pásma ČNB.

Detailní meziroční pohled na jednotlivé kategorie

- Oblast bydlení: Elektřina zlevnila meziročně o 4,6 % (duben: -4,7 %), plyn o 8,4 % (duben: -8,9 %). Vodné vzrostlo o 4,2 %, stočné o 3,7 %. Nájemné zdražilo o 5,7 % (duben: +5,9 %), imputované nájemné o 4,6 % (duben: +4,1 %), přičemž jeho růst se dále zrychluje vlivem pokračujícího zdražování nových nemovitostí.

- Potraviny: Výrazně zdražila vejce o 44,3 % (duben: +37,1 %) a maso o 3,6 % (duben: +1,4 %). Čokoláda a čokoládové výrobky se prodražily o 23,4 % (duben: +17,8 %). Naopak cukr zlevnil o 24,4 % (duben: -32,4 %).

- Služby: Stravovací služby zdražily o 4,6 % (duben: +4,7 %), ubytovací o 7,7 % (duben: +8,2 %).

- Doprava: Pohonné hmoty pokračovaly v poklesu o 13,5 % (duben: -13,4 %).

Stanovisko České národní banky

Aktuální míra inflace je o 0,1 % vyšší než jarní prognóza ČNB, jádrová inflace dosahuje 2,8 %, což je také o 0,1 % více než prognóza a o 0,2 % více než v dubnu. Petr Sklenář, ředitel sekce měnové, uvedl: „Cenový vývoj však ještě není stabilizován a vyžaduje opatrný přístup měnové politiky. Důvodem je zejména jádrová inflace, která se zvýšila na 2,8 % a poblíž této hodnoty se udrží i v příštích měsících.“

ČNB má stále možnost snížit úrokové sazby z aktuálních 3,50 %, na které je upravila 7. května 2025. Na nejbližším zasedání 25. června se však předpokládá zachování stávajících sazeb beze změny.