Vozík

Vozík

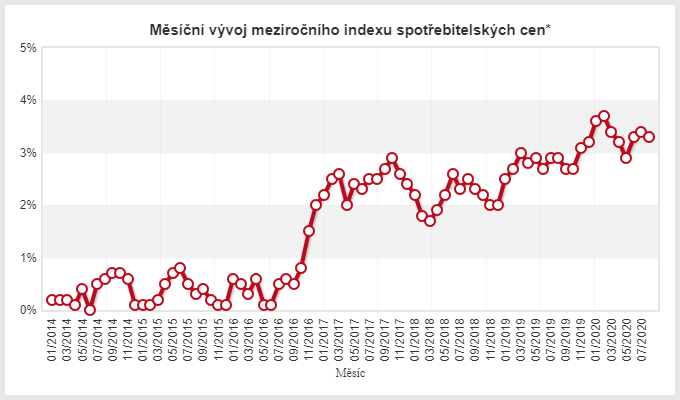

V průběhu třetího čtvrtletí se České republice podařilo zvýšit státní dluh nad 2 biliony korun. O tom se hodně psalo, např. se přepočítával dluh na osobu (necelých 200 tis Kč apod.). My se na to podíváme mírně jinak.

Částka odpovídá přibližně 86 miliardám dolarů. Při stávajících cenách to je o něco více než 45,2 milionů uncí zlata nebo necelé 3,6 miliardy uncí stříbra.

Při hmotnosti unce 31,1 gramu to představuje přibližně 1.400 tun zlata. Standardní investiční slitek je 400 uncí, tedy přibližně 12,5 kg. Výsledkem je potřeba více než 113 tisíců slitků. Co kdybychom zlato roztavili? Hustota zlata je 19,3 gramu na centimetr krychlový. Jedna unce zlata je 1,6 krychlového centimetru. Potřebovali bychom tedy 2.266 milionů centimetrů krychlových. Jeden krychlový metr je 1 milion krychlových centimetrů. Potřebovali bychom tedy 2.266 metrů krychlových. Na to stačí krychle o straně 13,1 metru.

Jak vyjde roztavené stříbro? Potřebujeme přibližně 110 tisíc tun. Hustota stříbra je 10,5 gramu na centimetr krychlový. Jedna unce tedy činí 3 centimetry krychlové. Potřebovali bychom, tedy 330 miliard centimetrů krychlových, tedy 330 tisíc metrů krychlových. Zde máme krychli o straně 69 metrů.

Kdo se chce bavit, může jednoduše dopočítat o jak velké koule by se jednalo a dát to k nám na FB. ?