Vozík

Vozík

V posledních článcích jsme s věnovali inflaci v České republice a eurozóně, nyní jsou na řadě Spojené státy, jejich inflace byla zveřejněna v pátek. Ještě, než se jim budeme věnovat – v pátek uveřejněná meziroční inflace v České republice dosáhla 6,0 %.

Ve Spojených státech došlo ke zrychlení inflace z 6,2 % na 6,8 %. Je o desetinu procenta nad očekávanou hodnotou a dostala se na nejvyšší úroveň od roku 1982. Zajímavé je, že aby se dostala na úroveň roku 1981, musela by se zvýšit téměř na dvojnásobek. Dvanáctiměsíční vývoj je následující:

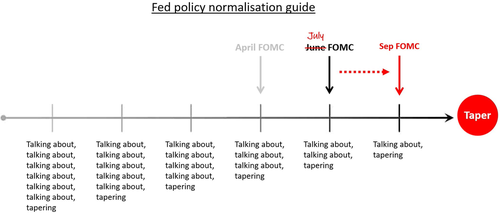

Inflace je tažena cenami energií, automobilů, potravin a nákladů na bydlení. Fed zasedá příští úterý a středu a jistě se jí bude pečlivě věnovat. Snižování kvantitativního uvolňování bude téměř jistě zrychleno.

Fed se výrazným způsobem bojí stagflace. Naposledy byla ve Spojených státech ve druhé polovině 70. let a byla doprovázena velkým růstem cen drahých kovů.