Vozík

VozíkNa svém včerejším zasedání se bankovní rada ČNB jednomyslně shodla na tom, že úrokové sazby zůstanou na aktuální úrovni, což odpovídá očekáváním většiny analytiků i trhu. I nadále střídá snížení sazeb s jejich ponecháním beze změny. Guvernér ČNB Aleš Michl zdůraznil, že z důvodu přetrvávajících rizik spojených s inflací je stále nezbytné udržovat restriktivní měnovou politiku.

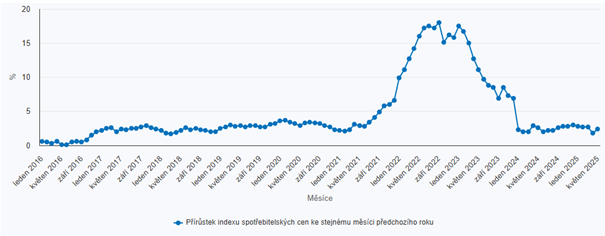

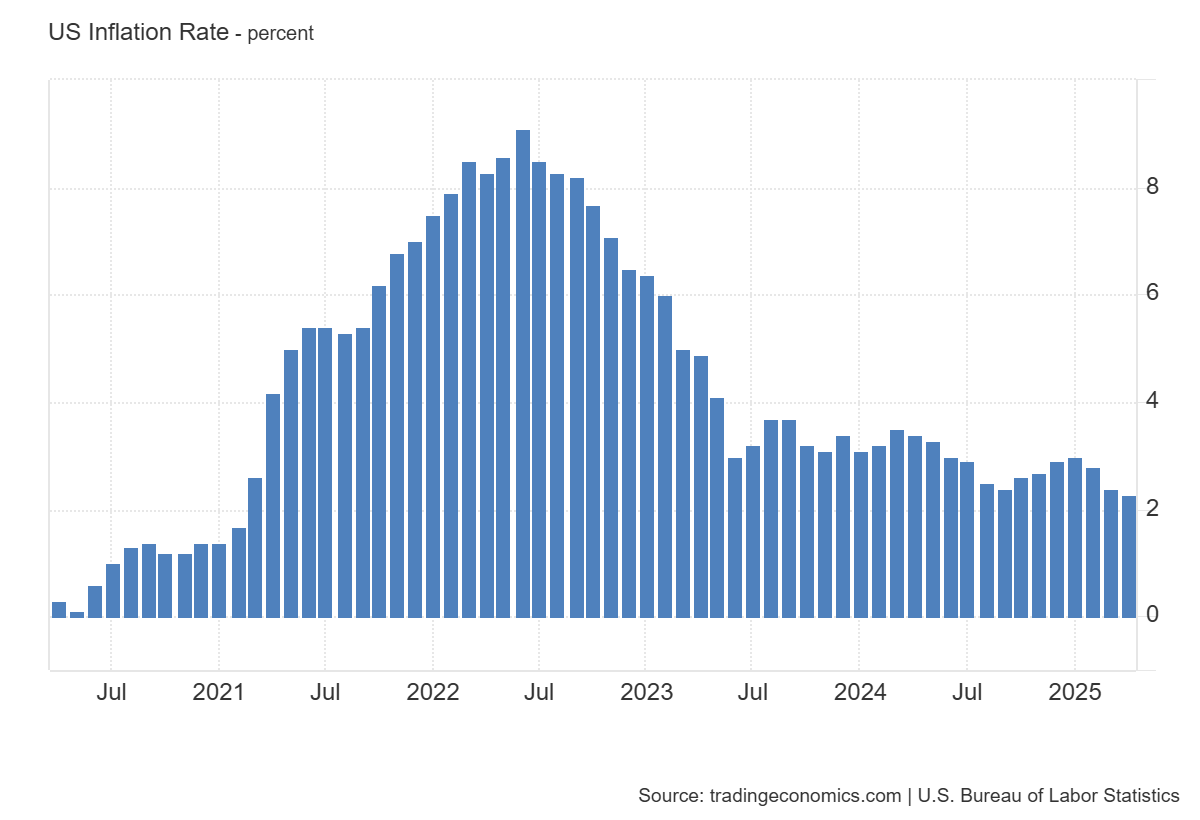

Hlavním cílem zůstává udržení inflace v blízkosti 2 %, což však podle aktuálních prognóz nebude v letošním roce dosaženo. V oficiálním vyjádření se uvádí: „Podle nejnovějších projekcí sekce měnové by inflace měla v průběhu zbytku tohoto roku překračovat 2 %. Jádrová inflace se očekává na zvýšené úrovni po celou dobu prognózy. Trvající inflační tlaky z domácí ekonomiky v současnosti neumožňují další snížení sazeb.“

Bankovní rada zároveň ve svém prohlášení varovala před možným růstem úvěrové aktivity s důrazem na hypotéky, který by mohl ohrozit cenovou stabilitu: „Cílem dnešního rozhodnutí je zajistit, aby celková inflace byla dlouhodobě stabilizovaná poblíž 2% inflačního cíle. To vyžaduje, aby růst množství peněz v ekonomice nadměrně nezrychloval, respektive aby úvěrová dynamika zůstala umírněná. Tím bude měnová politika přispívat k udržení nízké inflace.“

Zajímavé je, že tato formulace je shodná s textem z březnového rozhodnutí o zachování sazeb.

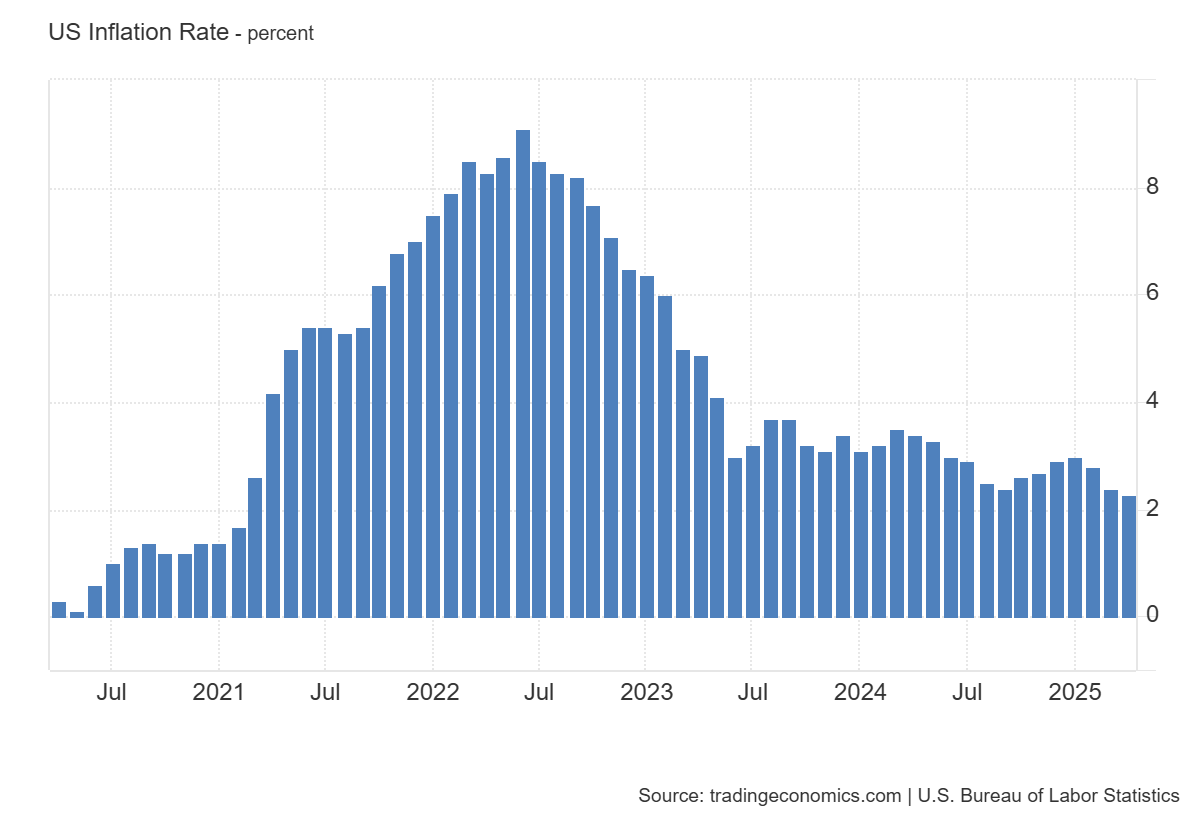

ČNB bude své další kroky určovat podle nejnovějších ekonomických dat. Kromě domácích dat banka věnuje pozornost také rozhodnutím významných zahraničních centrálních bank a geopolitickým rizikům, zejména konfliktům na Ukrajině a Blízkém východě. Minulý týden, 18. června, americká centrální banka (Fed) a o den později Bank of England, rovněž ponechaly své sazby beze změny, což potvrzuje opodstatněnost obezřetného přístupu ČNB. Přesto lze očekávat, že se banka v budoucnu k uvolňování měnové politiky vrátí – a čím dříve, tím lépe pro ekonomiku.

O dalším vývoji rozhodne síla jestřábů v bankovní radě.