Vozík

Vozík

ECB patří k centrálním bankám, které se o zpřísnění měnové politiky rozhodují nejdéle. Důvodem je velký rozdíl mezi makroekonomickými údaji různých zemí eurozóny. Dosud hledala zlatou střední cestu, silnější pozici získávají jestřábi.

Je to teprve měsíc a půl, co ECB v polovině dubna potvrdila, že by kvantitativní uvolňování ráda zastavila ve třetím čtvrtletí. Definitivní potvrzení je očekáváno na jednání guvernérů 9. června. O úrokových sazbách nemluvila.

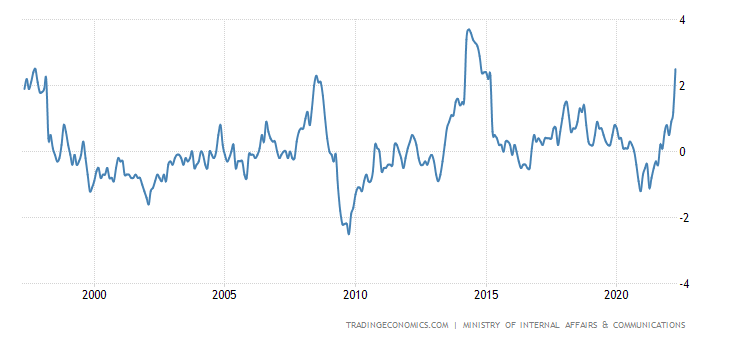

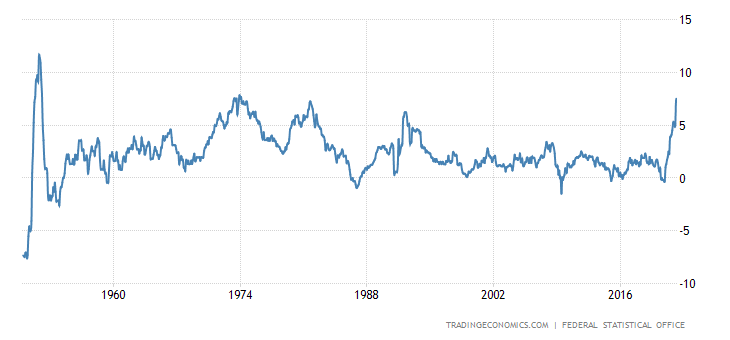

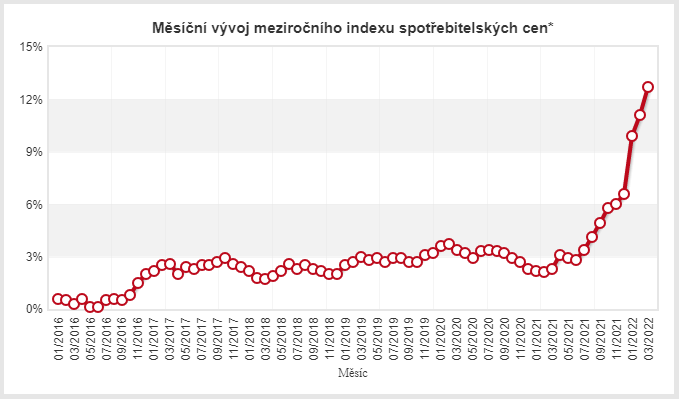

O dva týdny později, na přelomu dubna a května ECB začala mluvit o tom, že bude možná zvyšovat úrokové sazby (naposledy je zvýšila v roce 2011). První krok byl, že možná již v létě. Průměrná inflace v eurozóně ve výši 7,4 % je donutila změnit názor ještě více. V pondělí Ch. Lagarde oznámila, že úrokové sazby by byly zvýšeny dvakrát po sobě. Nejen v létě, ale navíc následně v září (pokaždé samozřejmě o oblíbených 0,25 %), čímž by ECB zvýšila úrokovou sazbu na nulu.

Minimálně tři guvernéři centrálních bank eurozóny by zvýšili úrokové sazby ještě více. Oznámili to guvernéři centrálních bank Rakouska, Nizozemska a Lotyšska. Není to překvapivé. Všechny tři pobaltské země jsou 3 země eurozóny s největší inflací a Nizozemsko je čtvrté. Rakouská inflace je pod průměrem.

Počet holubů, kterým se to zdá přehnané, je stále dost. Zdá se, že zvýšení celkem o 0,50 % je pro některé takříkajíc na hraně. Uvidíme, co nám řeknou za dva týdny.