Evropská komise včera schválila, že od příštího roku se v Chorvatsku bude používat euro. Stane se dvacátou členskou zemí eurozóny. Poslední, co zbývá, je odsouhlasení všemi stávajícími členy eurozóny. Neumím si představit, že by nějaká země byla proti.

Chorvatsko splňuje všechna 4 základní kritéria – deficit státního rozpočtu a poměr státní zadluženosti s HDP, míry inflace, výše úrokových sazeb a kurzu kuny k euru.

Počínaje letošním zářím až do konce příštího roku budou ceny uváděny jak v kunách, tak i v eurech. Obchody budou akceptovat obě měny, kurz bude pevný. V České republice sice je možné v řadě obchodů také platit v eurech, kurz však není výhodný.

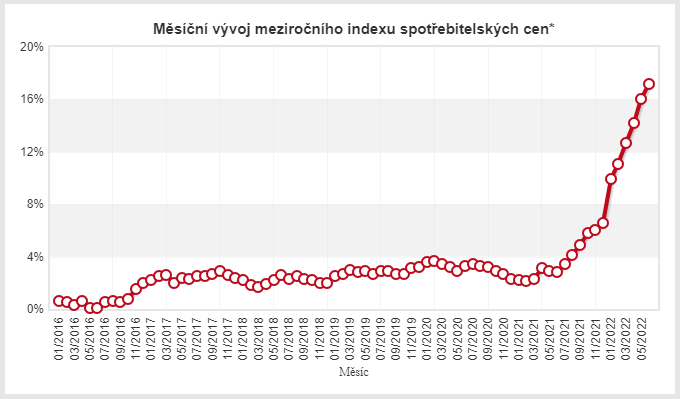

Z výše uvedených kritérií Česká republika nesplňuje míru inflace a stabilitu kurzu koruny. Ohledně zavedení eura v České republice pořádala ČNB 24. května debatu. Zdůrazněným výstupem je to, že je možné, že hlavními faktory pro případné přijetí eura nebudou jeho ekonomické výhody, o kterých se nejvíce mluví, ale neekonomické.

Pohled ČNB na sladění české ekonomiky s eurozónou provedenou v loňském roce je zde. Závěr ČNB je tento:

„Vzhledem k výše uvedeným skutečnostem je nutno konstatovat, že v současnosti nejsou známy všechny potenciální závazky, které budou do budoucna pro Českou republiku vyplývat v souvislosti s přijetím eura. Případné rozhodování o načasování vstupu do měnové unie je tak stále doprovázeno významnými nejistotami.“

Dále se ČNB natvrdo vyjádřila, že není možné určit, k jakým potenciálním změnám pravidel členství v eurozóně může dojít.

„Na jedné straně se ukazuje, že nástroje a pravidla, které měly zajistit hospodářskou koordinaci a fiskální disciplínu členských států, a tím stabilitu eurozóny, se dlouhodobě jeví jako nedostatečné. Nejsou totiž náležitě dodržovány, resp. jejich dodržování není vymáháno…“ „…Na straně druhé není s ohledem na rozdílné a často protichůdné postoje členských států v současnosti vůbec zřejmé, jak by konkrétně měla reforma společných pravidel či případná fiskální unie vypadat.“

Výstup je jednoznačný: zavedení eura v České republice není na rozdíl od Chorvatska na pořadu dne.

Vozík

Vozík