Že prezident Trump nebyl nikdy zastáncem politiky silného dolaru je jasné, vždyť po jeho oslabení volá téměř od svého zvolení prezidentem před 2,5 lety. Podle nedávno publikované analýzy Bank of America je dolar, vůči dlouhodobému průměru odpovídajícímu stávajícím makroekonomickým ukazatelům, nadhodnocen o 13 %. Mimo jiné i proto kritizoval Fed za zvyšování úroků, protože vyšší úroky podporovaly kurz dolaru. To zdražuje export Spojených států do světa a zlevňuje import do Spojených států.

Teď přitvrdil, když obvinil EU a Čínu z manipulace kurzy jejich měn vůči dolaru směrem dolů.

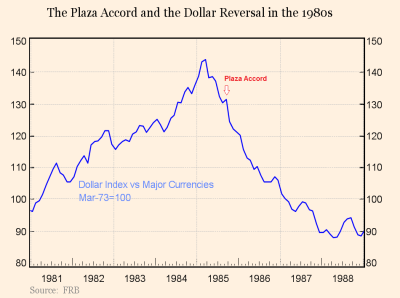

Celé to působí jako snaha Spojených států o druhý „Plaza Accord“. Tak se nazývá dosud největší koordinovaná intervence zemí na devizových trzích. Jednalo se o dohodu z roku 1985, uzavřenou mezi mezi zeměmi tehdejší G5, tedy Spojenými státy, Západním Německem, Francií, Velkou Británií a Japonskem, za účelem oslabení dolaru zejména vůči německé marce a japonskému jenu. Index dolaru je dobře vidět na grafu z Financial Times:

Dnes by ze pravděpodobně jednalo o G8 bez Ruska (tedy Spojené státy, Kanadu, Německo, Velkou Británii, Francii, Itálii a Japonsko) plus Čínu. Tehdejší pokles hodnoty indexu ze 130 na 90 znamenal znehodnocení dolaru o 30 %. Vzhledem k likviditě devizových trhů by byl dnes takový úkol mnohem těžší než před necelými 30 lety.

P. S.

Středeční hodnota indexu dolaru je 96,78, tedy velmi daleko od tehdejší hodnoty, kdy byl Plaza Accord dojednán a ne zas tak daleko od hodnoty, kam byl index v druhé polovině 80. let s velkou slávou sražen.

Vozík

Vozík

Díky kombinaci ryzosti, perfektního designu a zpracování, to vše podpořené limitovaným nákladem, patří tato mince mezi velmi vyhledávané jak mezi investory, tak i mezi sběrateli.

Díky kombinaci ryzosti, perfektního designu a zpracování, to vše podpořené limitovaným nákladem, patří tato mince mezi velmi vyhledávané jak mezi investory, tak i mezi sběrateli.