Vozík

VozíkÚspory: pokles o 5, 10 alebo 20%? Bez hotovosti to pôjde ľahko

V Európe sa črtá veľmi nebezpečný trend – snaha o zrušenie hotovosti. Pokiaľ tento návrh prejde, bude to mať rad negatívnych dopadov na úspory každého človeka. Napríklad pôjde všetky úspory kedykoľvek mimoriadne zdaniť, napríklad nejakou tzv. solidárnou daňou. Štát bude mať prehľad o akýchkoľvek nákupoch – bez hotovosti pôjde platiť len kartou. A to nehovoríme o technickým problémoch, ako je napríklad dlhší výpadok platobných terminálov. Či dokonca plošné zablokovanie platobných kariet. Diabol sa opäť skrýva v detaile.

Zdanlivo to vyzerá skvele: Zamedzí sa daňovým únikom. Nebude možné prať špinavé peniaze. Nebude potrebné so sebou nosiť hotovosť a premýšľať, či nám v obchode vydajú správne späť. Už žiadne drobné, ktoré sa tak rady strácajú z vreciek. Tak by podľa návrhu mala vyzerať blízka budúcnosť. Žiadna hotovosť. Namiesto toho iba platobné karty alebo bankové prevody.

Lenže príslovečný diabol sa skrýva v detailoch, ktoré nám politici už príliš nechcú povedať. Svet bez hotovosti so sebou nesie príležitosti, ako prísť o úspory a ako prísť o slobodu nakladať so svojimi vlastnými peniazmi. V bankovníctve som pracovala niekoľko rokov – možno aj preto vnímam riziká zrušenia hotovosti silnejšie, než väčšina verejnosti.

Riziko prvé: dane. Predstavme si situáciu, ktorá môže veľmi ľahko nastať. Akákoľvek krajina, alebo celá EÚ, sa dostane opäť do kritických finančných problémov (spomínate na roky 2009 a 2011?). Je veľmi ľahké nariadiť „solidárnu daň“ a ihneď ju vybrať – všetky vaše peniaze sú len na bankových účtoch. Stačí teda len kliknutie úradníka finančnej správy a ste razom chudobnejší o 2 percentá z celoživotných úspor. A ďalší mesiac o ďalšie 2 percentá. Alebo napríklad o 5, o 10 percent.

Riziko druhé: nútené pôžičky štátu. Politik zistí, že sociálna kasa alebo kasa nemocenského poistenia je prázdna. Alebo sa ukáže, že nie je na výplatu dôchodkov. Je niečo jednoduchšie, ako vám zablokovať vaše úspory a urobiť z nich nútenou pôžičku? Trebárs do doby, než vy sami by ste mali ísť do penzie? Tušíte, čo napríklad za 20 rokov z takto zablokovaných peňazí zostane …

Riziko tretie: strata súkromia. Všetky nákupy budú evidované. Ktokoľvek, kto bude mať prístup k bankovým záznamom, vám bude dokonale vidieť priamo do taniera. Uvidí, za čo míňate, kde nakupujete, koľko vám zostáva peňazí. Totalitné prístupy, ktoré vidíme napríklad v Škandinávii, obmedzujú napríklad sladkosti pre deti. Alebo nákup alkoholu. Časom môžeme pod rúškom všeobecného dobra zakázať napríklad mäso, údeniny. Proste platobnou kartou pôjde zaplatiť len určitý objem určitého tovaru – a to opäť pod rúškom starostlivosti o zdravie ľudí, boja proti obezite, alkoholizmu atď. Ak sa vytráca súkromia, vytráca sa aj sloboda.

Riziko štvrté: zablokovanie karty. Stalo sa v Grécku – v čase krízy bol obmedzený objem výberu z automatov ako aj objem prevodu peňazí. Keď zmizne hotovosť, nebude pre politiky nutné riešiť obmedzenia výberu z automatov – stačí im len nastaviť nízke limity na prevody a platby kartou. Alebo jednoducho karty občanom zablokovať. Zdôvodnenie si politik vždy nájde. Plynulosť zásobovania, zabránenie panike, ochrana meny štátu. Kreativite politického zdôvodnenie týchto totalitných praktík sa medze nekladú.

Riziko piate: technický problém alebo útok. Ak sú všetci ľudia zbavení hotovosti, nemajú už žiadnu možnosť ako si zaplatiť základné potreby v situácii, keď skolabuje elektronický systém. Technický kolaps systému bude iste obľúbeným islamistom, ktorí by takto dokázali bez problémov ekonomicky ochromiť celú Európu. Aj iní hackeri iste budú skúšať preraziť ochranu a systém zablokovať – napríklad za výkupné, ktoré bude nutné vyplatiť, aby bol systém znova sprevádzkovaný.

Rizík vyplývajúcich zo zrušenia hotovosti je veľa. Popísali sme si päť základných. Myšlienka, ktorá môže na prvý pohľad vyzerať dobre, sa ukazuje ako potenciálne nebezpečný nástroj k ovládnutiu vašich úspor tými, ktorí tvoria zákony. Brániť sa týmto praktikám bude ťažké. Jednou z možností budú drahé kovy, investičné zlato a investičné striebro. To je mena, ktorú nemôže žiadny politik ani devalvovať, ani previezť do virtuálneho sveta platobných kariet.

——-

Mohlo by Vás zaujímať:

Investičné striebro: Budujeme osobné portfólio, 1 časť.

Varovanie: Bohatí prelievajú majetok do drahých kovov

Sporenie do zlata a striebra: Zajtra nakupujeme

Nejnovější články

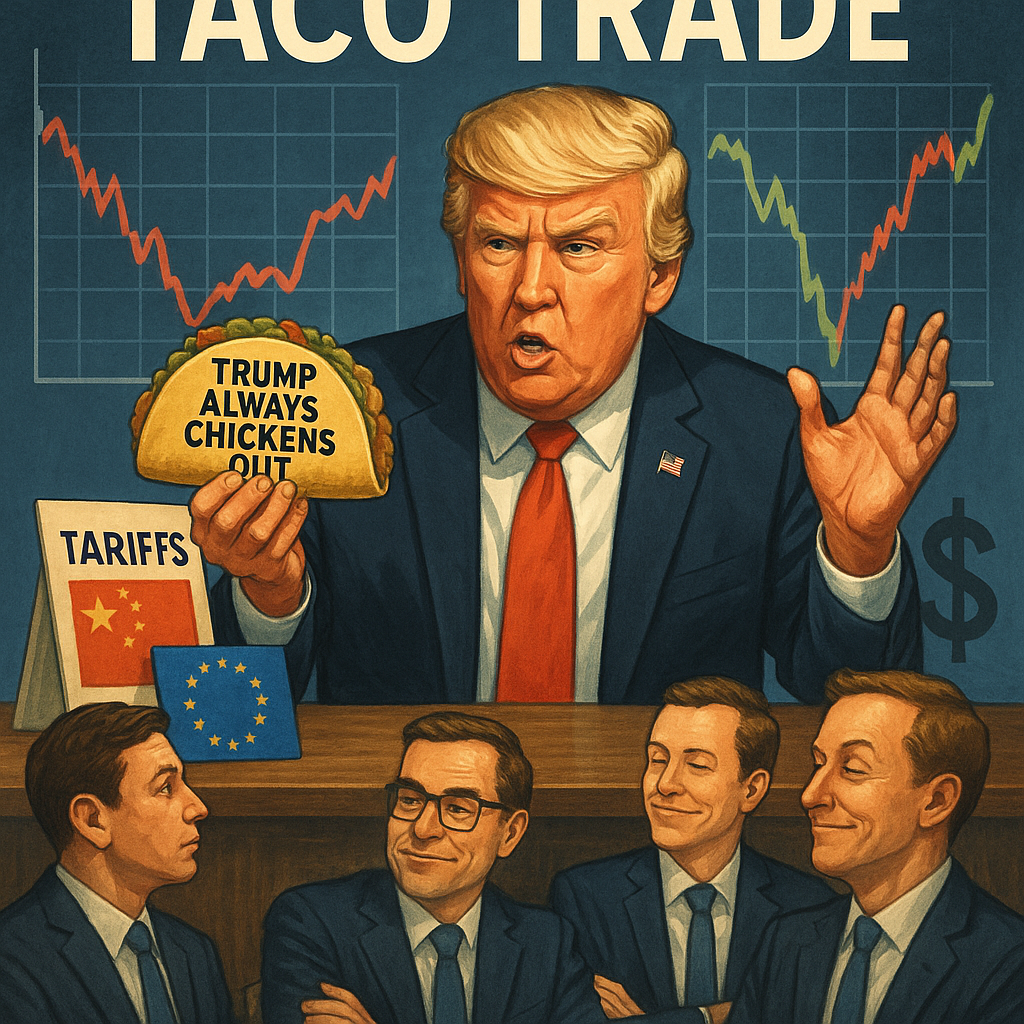

Vzestup a pád „TACO trade“: Jak trhy přestaly reagovat na Trumpovy hrozby

24. 7. 2025 - Autor: Jan Dvořák

Finanční trhy prošly zásadní transformací ve způsobu, jak reagují na politická prohlášení Donalda Trumpa. ... číst dále

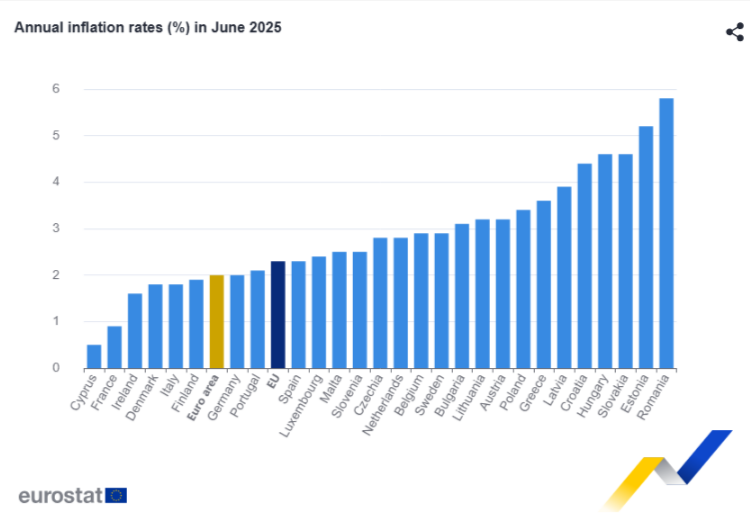

Červnová inflace v Evropské unii se mírně zvýšila

21. 7. 2025 - Autor: Jan Dvořák

Červnová inflace v EU mírně vzrostla, v Česku dosáhla 2,8 %, uvádí Eurostat, který ... číst dále

ČNB přiznala selhání svých predikčních modelů

17. 7. 2025 - Autor: Jan Dvořák

Predikční modely během inflační vlny v letech 2022 a 2023, kdy inflace v Česku ... číst dále

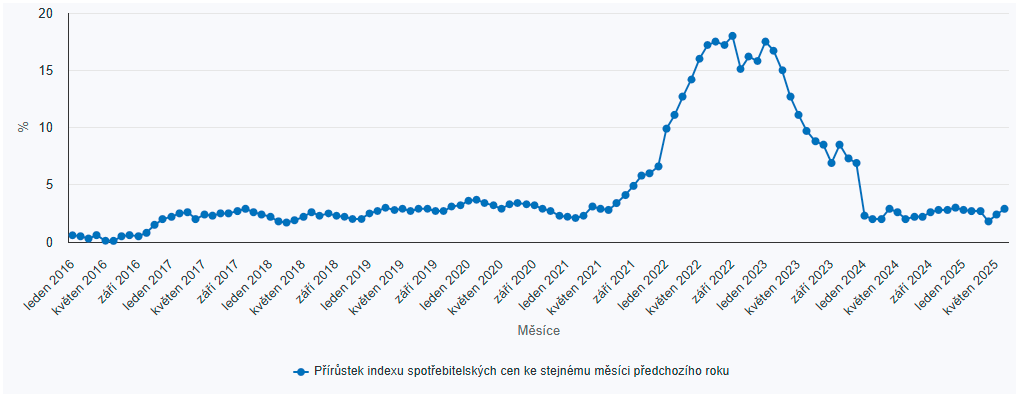

Červnová inflace v ČR dosáhla 2,9 % – návrat nad inflační cíl

14. 7. 2025 - Autor: Jan Dvořák

Minulý týden Český statistický publikoval úřad údaje o inflaci za červen 2025, opět shodná ... číst dále

Zápis z jednání bankovní rady

10. 7. 2025 - Autor: Jan Dvořák

Včera byl vydán zápis z červnového zasedání bankovní rady ČNB, kde byly úrokové sazby ponechány ... číst dále

Silverum!

Certifikace

Spolupracujeme