Vozík

VozíkOpět rekordní prodej investičního stříbra

Včerejší propad na světových trzích poslal ceny investičního stříbra na ještě atraktivnější úrovně. Investoři poklesu ceny využívají k budování portfolia drahých kovů. Jaké jsou důvody těchto nákupů investičního stříbra?

Primárním důvodem jsou obavy investorů z budoucnosti eurozóny i z důsledků případné recese v USA. Americký dolar posiluje v důsledku obav z dalšího vývoje eurozóny a eura. Akciové trhy reagují na hrozbu globální recese razantním propadem.

Šéf amerického FEDu středečním prohlášením o chmurných vyhlídkách americké ekonomiky poslal světové trhy strmě ke dnu. Včerejší data z amerického trhu práce byla opět velmi slabá a přispěla k pesimismu ohledně dalšího vývoje na akciových trzích. Ačkoliv v současnosti hrozí deflační vývoj, je velmi snadno představitelná také velmi razantní inflace. Jak je to možné?

Pokud se americká ekonomika propadne do recese, nezbude FEDu patrně nic jiného než provést obdobu kvantitativního uvolňování, které ale bude jednoznačně inflačním signálem.

Kvalifikovaní investoři toto riziko sledují a proto nyní využívají nízké ceny stříbra k nákupům. Rekordní nákupy investičního stříbra pokračují šestým dnem. Dlouhodobá prognóza

je totiž stále stejná

.

Proč jsou právě drahé kovy pro kvalifikované investory atraktivní? Především jde o slušné protiinflační zabezpečení, za druhé drahý kov je reálnou hodnotou za všech situací. Kdo nakupuje drahý kov jako pojistku svých úspor, tomu je pokles ceny vítaným cenovým přilepšením při nákupu. Nákup investičního stříbra nebo nákup investičního zlata by měl být vždy veden snahou ochránit svoje úspory, nikoliv snahou spekulovat na cenový růst. Ke spekulaci na cenové pohyby slouží

jiné nástroje

.

Přístavem bezpečí bývaly kdysi státní dluhopisy. Dnes jde (zejména v Evropě) o hru na Černého Petra, kdy státní dluhopisy – jak vidíme na příkladu Řecka – mohou kolabovat neuvěřitelně rychlým způsobem. Evropské banky mají obrovské problémy, aby se špatných dluhopisů zbavily

se snesitelnými ztrátami

. Je Česká republika výjimkou?

Nikoliv. Tuzemský investor, který si pozorně přečetl podmínky prodeje českých státních dluhopisů, se musel velmi dobře pobavit. Výnos je při reálné inflaci záporný, navíc dluhopisy pro domácnosti budou zcela nelikvidní. Kromě toho vždy hrozí zmrazení splátek, nebo jejich dodatečné zdanění, zkrátka změny pravidel hry. Kdo potřebuje příklady, nechť vzpomene na dodatečné zdanění fotovoltaiky, rošády se stavebním spořením atd. Je jasné, že rozumný investor (vybavený selským rozumem a znalostí základních početních úkonů), o české dluhopisy zájem mít nebude. I tato situace vede mnohé investory k přelévání úspor do investičního stříbra.

Nejnovější články

Jamie Dimon varuje: Finanční trhy opakují chyby z roku 2008. Je čas na „bezpečný přístav“?

26. 2. 2026 - Autor: Jan Dvořák

V investičním světě existuje jen málo hlasů, které mají takovou váhu jako Jamie Dimon. ... číst dále

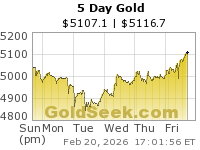

Fed přišel o autopilota. A to je pro zlato podstatné – je zpět nad 5 000 dolary za unci.

23. 2. 2026 - Autor: Jan Dvořák

Minulý týden publikované Minutes z lednového zasedání Fedu (27.–28. ledna 2026) nepřinesly dramatické rozhodnutí. ... číst dále

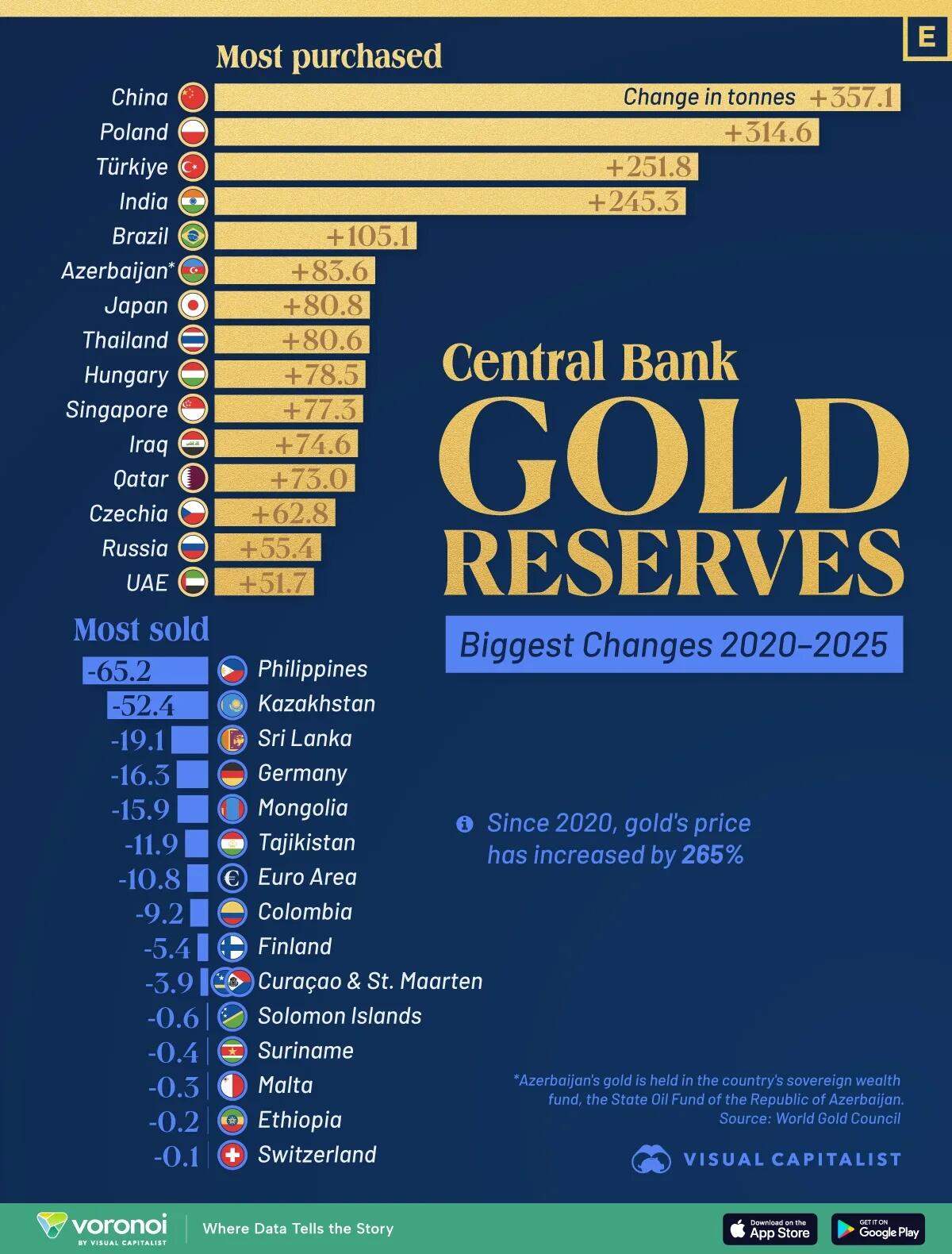

Nákupy zlata centrálními bankami od roku 2020

19. 2. 2026 - Autor: Jan Dvořák

Nákupy zlata centrálními bankami od roku 2020 nejsou jen „zajímavý žebříček“. Jsou to data, ... číst dále

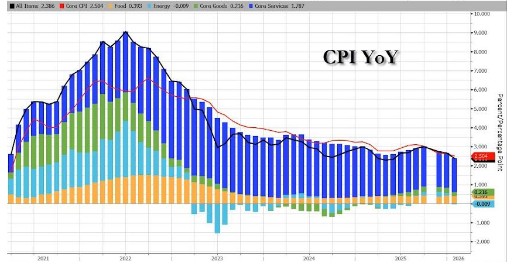

Inflace v USA za leden 2026: Zpomalení růstu cen přináší optimismus, drahé kovy vzrostly

16. 2. 2026 - Autor: Jan Dvořák

V lednu 2026 meziroční míra inflace ve Spojených státech zpomalila na 2,4 %, což je ... číst dále

Po éře financializace přichází industrializace. Pro zlato je to dobrá zpráva – ale jinak, než si část trhu myslí.

12. 2. 2026 - Autor: Jan Dvořák

Investoři posledních patnáct let žili ve světě, kde trhy často táhly především finanční podmínky: ... číst dále

Silverum!

Certifikace

Spolupracujeme