Vozík

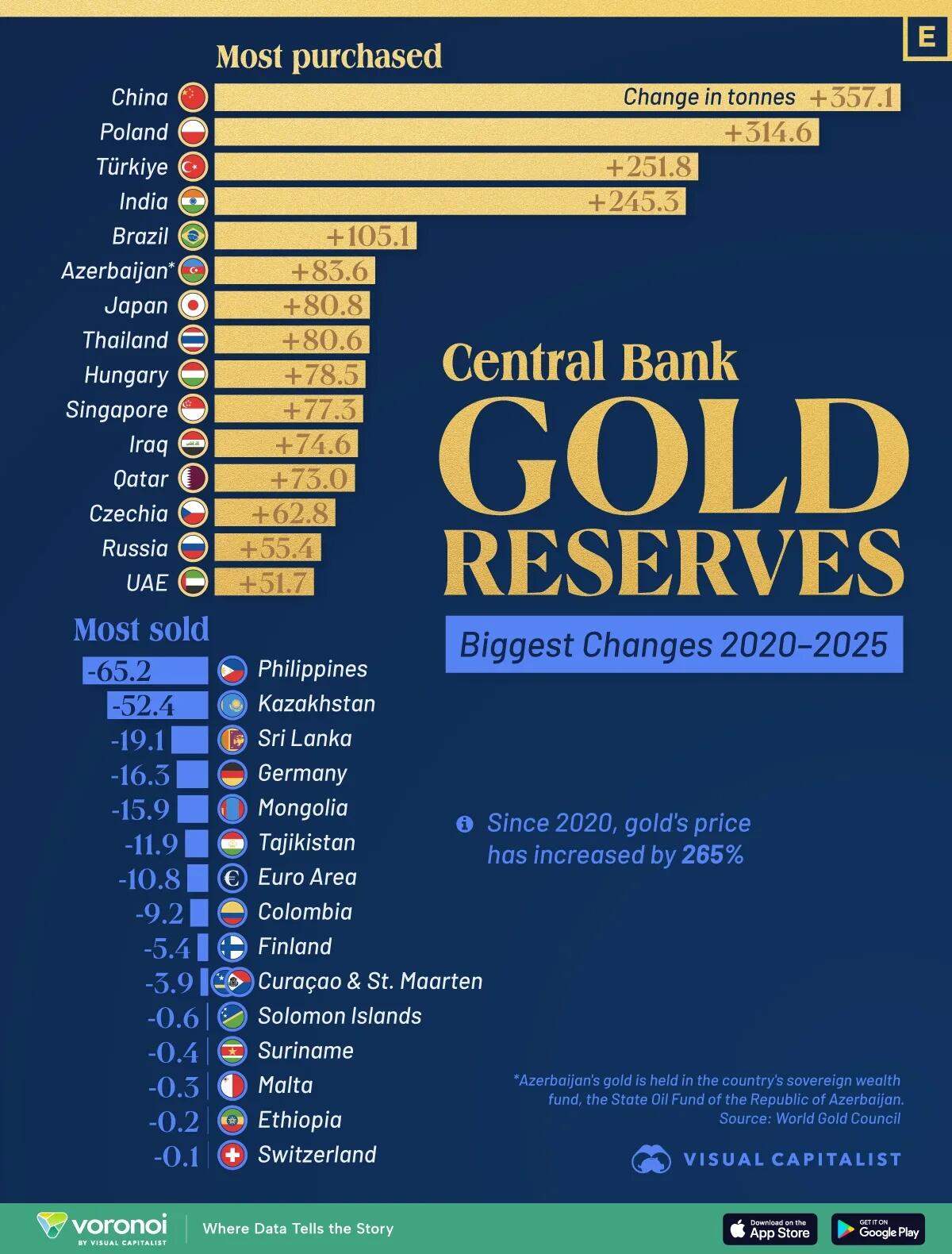

VozíkNákupy zlata centrálními bankami od roku 2020

Nákupy zlata centrálními bankami od roku 2020 nejsou jen „zajímavý žebříček“. Jsou to data, která pomáhají pochopit změnu režimu: zlato se v očích části států vrací do role strategického rezervního aktiva, které má smysl držet i tehdy, když není „ideální“ prostředí z hlediska sazeb nebo krátkodobého sentimentu.

Co z těch čísel typicky vychází: mezi největší čisté kupce od roku 2020 patří zejména Čína, Polsko a Turecko, od roku 2022 kupuje i ČNB. Naopak čistých prodejců je méně a jejich objemy bývají menší nebo víc epizodické. Tenhle poměr je důležitější než přesné pořadí v tabulce. Naznačuje totiž, že část oficiálního sektoru nakupuje dlouhodobě a systematicky, zatímco prodeje často souvisí spíš s domácími potřebami likvidity, rebalancováním rezerv nebo specifickými makro problémy.

Proč centrální banky zlato kupují? Dají se rozlišit tři motivy, které se v praxi kombinují:

Za prvé diverzifikace a bezpečnost rezerv. Zlato nemá kreditní riziko protistrany – není to závazek jiné země ani banky. Když držíš státní dluhopisy, vždy držíš něčí slib. U zlata držíš aktivum.

Za druhé měnová logika. Část zemí se snaží snižovat koncentraci rezerv v jedné měně nebo v jednom typu aktiva. Nejde nutně o „útěk od dolaru“ ve smyslu okamžitého odvratu, spíš o dlouhodobé rozložení rizik – zejména v době, kdy se svět fragmentuje a roste nejistota kolem obchodních a finančních vazeb.

Za třetí geopolitika. Po roce 2022 výrazně zesílil motiv „sankční odolnosti“. Zlato je pro řadu zemí atraktivní tím, že pokud je fyzicky drženo doma, je méně zranitelné vůči zásahům cizích jurisdikcí než část finančních rezerv vedených v zahraničních institucích.

Pro investora je ale klíčové chápat jednu věc: centrální banky nejsou časovači trhu. Nekupují proto, že čekají krátkodobý růst ceny. Kupují proto, že mění strukturu rezerv a vnímají zlato jako pojistku proti režimovým rizikům. To znamená, že jejich poptávka je relevantní hlavně jako „dlouhá“ vrstva poptávky – může posouvat dlouhodobou rovnováhu na trhu, ale neříká nic jistého o tom, co se stane příští měsíc.

Krátkodobou cenu zlata stále často řídí jiné proměnné: reálné výnosy, dolar, rizikový sentiment a investiční toky (typicky přes ETF nebo futures). Proto může zlato i v prostředí silných nákupů centrálních bank prudce zkorigovat, pokud například vyskočí reálné sazby nebo trh rychle přepne do režimu „risk-on“. A naopak: může růst i bez dramatických nákupů centrálních bank, pokud se přelije kapitál z rizikových aktiv do bezpečných přístavů.

Rok 2025 je dobrý příklad, proč je zavádějící hledat „jednoho viníka“ růstu. V takových letech obvykle funguje kombinace: oficiální sektor pokračuje v dlouhodobých nákupech, zatímco investoři svými toky (ETF, mince, slitky) dělají velkou část dynamiky – zrychlení i zpomalení. Když se k tomu přidá geopolitické napětí a nejistota kolem měnového řádu, zlato dostane podporu z více stran současně.

Zlato má v portfoliu smysl primárně jako pojistka a stabilizační prvek, ne jako spekulace na krátkodobý pohyb. V praxi to vede k jednoduchému závěru: místo snahy trefit ideální timing je rozumnější definovat si roli zlata v portfoliu a budovat pozici postupně (například pravidelnými nákupy), protože volatilita je přirozenou součástí i býčích trhů. Centrální banky ti v tomhle neposkytnou „signál k nákupu“, ale dávají rámec: část světa zjevně považuje zlato za strategické aktivum i v nové geopolitické realitě. To je pro dlouhodobého investora relevantnější informace než samotný žebříček „kdo koupil nejvíc tun“.

Zpět na články

Nejnovější články

Inflace v USA za leden 2026: Zpomalení růstu cen přináší optimismus, drahé kovy vzrostly

16. 2. 2026 - Autor: Jan Dvořák

V lednu 2026 meziroční míra inflace ve Spojených státech zpomalila na 2,4 %, což je ... číst dále

Po éře financializace přichází industrializace. Pro zlato je to dobrá zpráva – ale jinak, než si část trhu myslí.

12. 2. 2026 - Autor: Jan Dvořák

Investoři posledních patnáct let žili ve světě, kde trhy často táhly především finanční podmínky: ... číst dále

ČNB opět ponechala úrokové sazby beze změny

9. 2. 2026 - Autor: Jan Dvořák

Bankovní rada ČNB na svém zasedání 5. února 2026 jednomyslně ponechala úrokové sazby beze ... číst dále

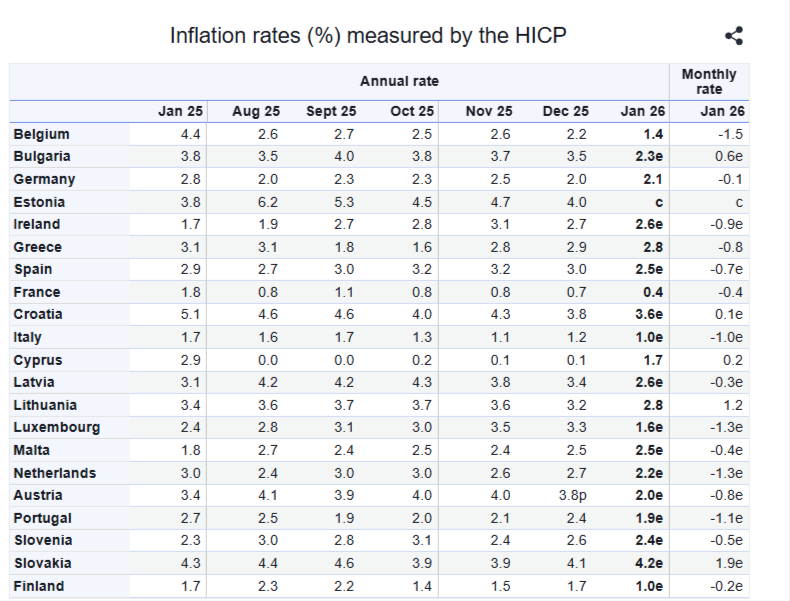

Inflace v eurozóně se snížila

5. 2. 2026 - Autor: Jan Dvořák

Včerejší rychlý odhad inflace v eurozóně potvrdil výrazné zpomalování cenového růstu – meziroční míra ... číst dále

Minulý týden byl divoký

2. 2. 2026 - Autor: Jan Dvořák

V tomto týdnu (26.–30. ledna 2026) se trh nejprve vezl na pokračující euforii. V ... číst dále

Silverum!

Certifikace

Spolupracujeme