Vozík

VozíkInflace v eurozóně v prosinci 2025: Stabilizace na cíli ECB

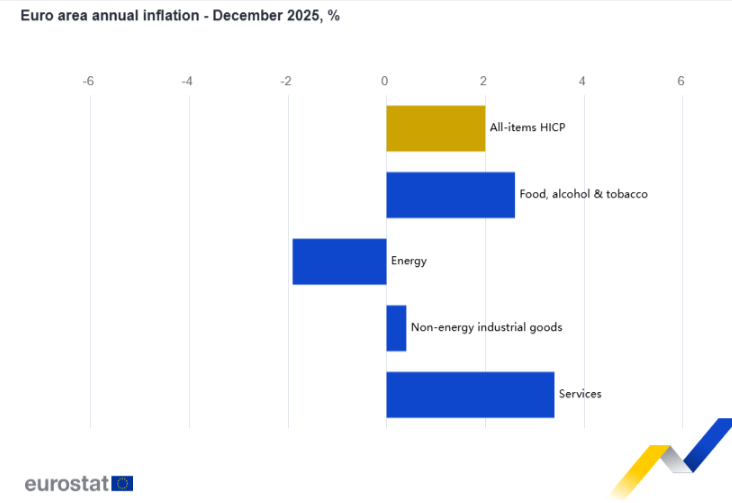

Inflace v eurozóně se na konci roku 2025 vrátila přesně na 2% cíl ECB. Podle rychlého odhadu Eurostatu dosáhla meziroční inflace (HICP) v prosinci 2025 hodnoty 2,0 %, což je mírný pokles z 2,1 % v listopadu. Ve srovnání s prosincem 2024 (2,4 %) jde o zřetelně nižší tempo růstu cen.

Struktura inflace ale ukazuje, že „návrat k cíli“ je z velké části výsledkem energií, nikoli plošného ochlazení domácích cenových tlaků. Energie v prosinci meziročně zlevnily o -1,9 % (v listopadu už jen -0,5 %), což stlačilo celkovou inflaci dolů. Naopak služby – klíčová složka z pohledu domácí poptávky a mzdových nákladů – zůstaly vysoko na 3,4 % (z 3,5 % v listopadu). Potraviny, alkohol a tabák naopak zrychlily na 2,6 % (z 2,4 %), zatímco průmyslové zboží bez energií zpomalilo na 0,4 % (z 0,5 %).

Jádrová inflace, která vylučuje volatilní položky jako energie a nezpracované potraviny, zůstala stabilní na úrovni 2,3 %. Základní cenové tlaky v ekonomice eurozóny se tak postupně zmírňují, přestože služby zůstávají nejsilnější hnací silou inflace. To je posun správným směrem, ale zároveň stále nad 2% cílem – a při pokračující inflaci služeb potvrzuje, že cenové tlaky stejně jako v ČR v ekonomice úplně nezmizely.

Z pohledu jednotlivých zemí je vidět výrazná rozdílnost inflace napříč eurozónou. Z velkých ekonomik je Německo na 2,0 %, Španělsko na 3,0 %, zatímco Francie je velmi nízko na 0,7 % a Itálie na 1,2 %. Na opačném konci spektra jsou pobaltské země a část střední Evropy: Estonsko má 4,1 % a Slovensko také 4,1 %. Tyto rozdíly typicky odrážejí kombinaci cen energií a služeb, domácí poptávky a rozdílných nákladových tlaků v jednotlivých ekonomikách.

Pro ECB je prosincový výsledek „komfortní“ hlavně v titulku: inflace je na cíli. Z hlediska měnové politiky ale zůstává podstatné, že služby se drží kolem 3,4 % a jádrová inflace je 2,3 % – tedy stále výš, než by ECB dlouhodobě chtěla vidět. Trh proto může prosincová data číst spíše jako potvrzení scénáře „inflace klesá, ale lepí se na vyšší úrovni ve službách“, než jako jasný signál pro rychlé a agresivní snižování úroků.

Kompletní sada dat za prosinec 2025 bude zveřejněna 19. ledna 2026 (včetně detailnějších rozpadů a případných revizí).

Zpět na články

Nejnovější články

Zlato a stříbro v roce 2025: změna režimu, výrazné snížení poměru a cena za volatilitu

5. 1. 2026 - Autor: Jan Dvořák

Rok 2025 nebyl pro trh drahých kovů „běžným růstovým rokem“, ale představoval zásadní změnu ... číst dále

Rok 2026 ve čtvrtek začíná – všechno nejlepší

31. 12. 2025 - Autor: Jan Dvořák

Milí přátelé, vážení klienti a obchodní partneři, děkujeme Vám za přízeň a přejeme jen ... číst dále

CME zvyšuje margin na stříbro podruhé během dvou týdnů. Co přesně se mění a proč to trh řeší?

29. 12. 2025 - Autor: Jan Dvořák

Na konci prosince přišla z burzy COMEX (spadající pod CME Group) další změna, které ... číst dále

Veselé Vánoce 2025

23. 12. 2025 - Autor: Jiří Jánský

Milí přátelé, vážení klienti a obchodní partneři, děkujeme Vám za přízeň a důvěru ... číst dále

ČNB opět ponechala sazby beze změny

22. 12. 2025 - Autor: Jan Dvořák

Bankovní rada České národní banky na zasedání 18. prosince 2025 ponechala úrokové sazby beze ... číst dále

Silverum!

Certifikace

Spolupracujeme