Vozík

VozíkCena stříbra překonala hranici 100 dolarů za unci.

Cena stříbra poprvé překonala hranici 100 USD za trojskou unci. Nejde o běžný cenový výkyv ani o výsledek krátkodobé spekulativní vlny. Trh tímto pohybem signalizuje, že dosavadní rovnováha, na níž bylo oceňování stříbra postaveno v posledních letech, se rozpadla. Stříbro se přesouvá do nového cenového režimu, kde již neplatí historické kotvy ani staré předpoklady o „levném“ drahém kovu.

Po většinu poslední dekády se stříbro pohybovalo v řádu desítek dolarů za unci a bylo vnímáno spíše jako volatilní doplněk zlata. Překonání hranice 100 USD proto nelze interpretovat jako pokračování trendu, ale jako bod zlomu. Trh tím přiznává, že starý cenový model, založený na dostatečné dostupnosti kovu a dominanci papírových kontraktů, přestal fungovat. Do ceny stříbra směrem dolů se zatím nijak neprojevilo rebalancování pozice v hlavních komoditních benchmarcích, jako je Bloomberg Commodity Index (BCOM), kdy správci fondů musí v krátkém časovém období prodat značné objemy zlata a stříbra, což vytváří krátkodobý tlak na jejich ceny.

Základním problémem je dlouhodobý nesoulad mezi nabídkou a poptávkou na fyzickém trhu. Stříbro je současně investičním kovem i klíčovou průmyslovou surovinou. Jeho spotřeba roste v energetice, fotovoltaice, elektromobilitě, elektronice i datových centrech, zatímco těžba zůstává strukturálně omezená. Nové projekty vznikají pomalu, často jen jako vedlejší produkt těžby jiných kovů, a nabídka není schopna pružně reagovat na zvýšenou poptávku. Tento deficit se roky maskoval prostřednictvím derivátových trhů, nikoli však odstranil.

Právě rozdíl mezi papírovým a fyzickým trhem sehrál klíčovou roli v aktuálním cenovém pohybu. Cena stříbra byla dlouhodobě formována především futures kontrakty, jejichž objem výrazně převyšoval reálně dostupné fyzické množství kovu. Jakmile se zvýšil tlak na skutečné dodávky a část investorů začala preferovat fyzické stříbro před finančním vypořádáním, došlo k rychlému a skokovému přecenění. Trh se dostal do situace, kdy papírová likvidita přestala být schopna cenu tlumit a rozhodující slovo převzala fyzická dostupnost kovu.

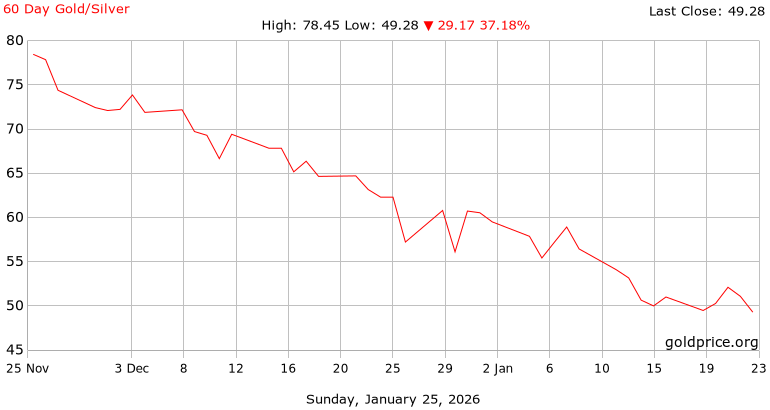

Změnu tržního režimu potvrzuje i relativní pohled ke zlatu. Poměr cen zlata a stříbra klesl pod hranici 50, což je úroveň, která se v moderní historii objevuje jen výjimečně.

Ještě v roce 2020 se tento poměr krátce pohyboval nad 120 a po většinu posledních let se držel výrazně nad 70. Současný pokles proto nelze vysvětlit běžnou volatilitou. Znamená to, že stříbro nejen dohání růst zlata, ale začíná jej relativně překonávat. Toto je vývoj za posledních 60 dní ukazující plynulý a setrvalý pokles:

Historicky k poklesu poměru pod 50 docházelo v obdobích, kdy se trh přesouval od čistě defenzivního uchování hodnoty k aktivům citlivým na reálné fyzické nedostatky. Zatímco cena zlata odráží především měnové podmínky a důvěru v měnový systém, stříbro do ocenění promítá navíc průmyslovou poptávku a omezenou pružnost nabídky. Právě tento rozdíl se nyní naplno projevuje. Pokles poměru tak potvrzuje, že růst stříbra má samostatný fundamentální základ a není pouhým odrazem vývoje ceny zlata.

Současné prostředí vysokého zadlužení, strukturálních rozpočtových deficitů a dlouhodobě nízkých či záporných reálných úrokových sazeb zvyšuje poptávku po reálných aktivech. Zatímco zlato tuto roli plní tradičně, stříbro bylo dlouho přehlížené. Aktuální cenový vývoj naznačuje, že tento stav skončil a trh dohání roky kumulovaných nerovnováh.

Cena stříbra nad 100 USD za unci nepředstavuje potvrzení nové rovnováhy ani konečný cíl. Je především signálem, že starý rámec oceňování přestal platit. Pro investory to znamená nutnost změnit perspektivu: stříbro už nelze vnímat jako okrajový doplněk portfolia, ale jako kov, který citlivě odráží limity současného fungování trhů, měnového systému i globální nabídky strategických surovin.

Zpět na články

Nejnovější články

Goldman Sachs zvyšuje cílovou cenu zlata na rok 2026 na 5 400 USD za unci

22. 1. 2026 - Autor: Jan Dvořák

Investiční svět zažívá další významný posun v pohledu na zlato. Renomovaná investiční banka Goldman ... číst dále

Inflace v USA činí 2,7 % a stabilizuje se nad 2% cílem. Co to znamená pro investory?

19. 1. 2026 - Autor: Jan Dvořák

Inflace ve Spojených státech i na začátku roku 2026 zůstává jedním z klíčových fundamentů ... číst dále

Inflace v ČR se uklidnila, ale „tvrdé jádro“ zůstává

15. 1. 2026 - Autor: Jan Dvořák

Český statistický úřad 13. ledna 2026 potvrdil, že meziroční inflace v prosinci 2025 zůstala ... číst dále

Zlato a stříbro čeká lednová zkouška: indexové převažování může krátkodobě „zatlačit“ na cenu

12. 1. 2026 - Autor: Jan Dvořák

Na začátku roku 2026 se trh s drahými kovy opět dostává do centra pozornosti investorů ... číst dále

Inflace v eurozóně v prosinci 2025: Stabilizace na cíli ECB

8. 1. 2026 - Autor: Jan Dvořák

Inflace v eurozóně se na konci roku 2025 vrátila přesně na 2% cíl ECB. ... číst dále

Silverum!

Certifikace

Spolupracujeme